[헤럴드경제=박세환 기자] 축산전문기업 이지바이오가 가금사업 구조조정에 따른 실적 개선으로 투자자들의 관심을 모으고 있다. 금융투자업계는 이달 발생한 조류인플루엔자(AI) 영향이 제한적인 상황에서 2분기에 가파른 영업이익 상승세를 시현할 것이라고 전망했다.

KTB투자증권은 19일 이지바이오에 대해 양호한 성수기 실적과 가금사업 부문 구조조정으로 연초 가이던스를 충분히 달성 가능할 것이라고 전망했다. 이 증권사는 이지바이오의 올해 예상 매출액을 1조4000억원, 영업이익을 1000억원으로 제시했다. 2분기 연결 매출액과 영업이익은 각각 전년동기 대비 6.4%, 23.4% 증가한 3830억원, 394억원으로 추정했다.

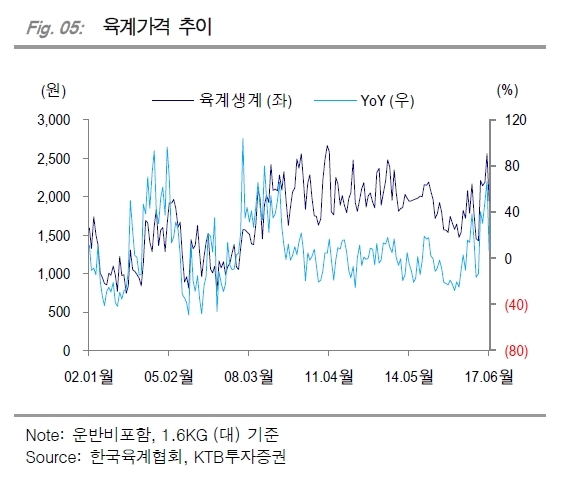

손주리 KTB투자증권 연구원은 이지바이오 실적 개선 요인으로 가금사업 부문 구조조정을 지적했다. 비용절감에 따라 판가수준이 낮아지고 이익률이 상대적으로 높아질 것이라는 분석이다. 여기에 지육ㆍ육계 시세 증가에 따른 판가 상승괴 계열화 작업 등에 따른 생산성 개선으로 인한 판매물량 증가도 실적 개선 요인으로 꼽혔다.

AI로 인한 실적 우려에 대해선 아직까지 영향이 제한적일 것으로 판단했다. 육계가격은 하락했지만, 이번 AI는 소규모 농가에서 사육하는 토종닭, 오골계 등에서 발생했고 산란계 및 육계 농장에서는 발생하지 않았기 때문이다. 손 연구원은 “급락한 육계추세는 정상화 할 것으로 판단한다”며 “혹 가금사업의 2분기 생물자산 평가손실 가능성을 배제할 수는 없지만 지육가격 상승에 따라 충분히 상쇄가 가능하다”고 강조했다.

이지바이오는 돼지 재고자산 500억~600억원, 닭 재고자산 150억원을 보유하고 있다. 손 연구원은 “지육과 육계시세 증가에 따른 판가 상승으로 성수기 효과를 누릴 전망”라며 “성수기 시즌과 계열화 작업에 따른 생산성 개선으로 판매물량이 증가할 것”이라고 덧붙였다.

greg@heraldcorp.com