의무가입 ‘준조세’로 판매 쉽고

실손 등 다른상품 가입율도 높여

마일리지 특약 확대, 어린이 특약 등 자동차보험 시장 경쟁이 그 어느때보다 뜨겁다. 보험사들은 자동차보험 손해율이 높아 ‘돈 안되는 장사’라고 주장한다. 그런데 수익성이 낮은 데도 보험사들이 자동차보험 점유율을 놓고 치열한 이유는 무엇일까.

자동차보험은 자동차 소유자라면 누구나 가입해야 하는 의무보험이다. 그만큼 판매가 쉽다. 일단 자동차보험에 가입하면 가입자에게 운전자보험, 실손보험, 저축성보험, 보장성보험 등 다른 장기보험을 판매할 길이 열린다. 일종의 ‘미끼 상품’ 역할이다.

실제로 주요 손보사들의 판매 실적을 살펴본 결과 자동차보험이 이 같은 역할을 톡톡히 하고 있었다.

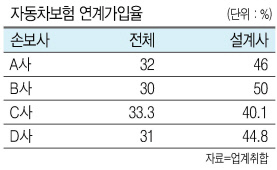

A 손보사는 자동차보험에 가입한 고객이 다른 장기보험에 가입하는 연계가입율이 32%, 설계사를 통한 가입율은 무려 46%에 이르는 것으로 집계됐다. B사도 자동차보험 연계가입률이 전체 30%, 설계사는 50%에 달했다. C사와 D사도 전체 연계가입률이 33.3%와 31%, 설계사는 40.1%와 44.8%에 달했다.

손보사의 한 관계자는 “자동차보험에 가입하면 설계사가 1년에 한 번 이상 무조건 고객을 만날 수 있는 기회가 된다”면서 “비록 갱신을 하지 않아도 확보한 고객 정보를 토대로 향후 영업에 활용할 수 있다”고 말했다.

하지만 온라인상품이 확대되면서 자동차보험의 미끼 역할이 쉽지 않아졌다. 온라인 자동차보험은 대면채널보다 보험료가 최고 20% 가량 저렴하면서 가입율이 10%를 넘어섰다. 보험사들도 이를 염두에 두고 온라인 장기보험 상품 라인업을 확대하고 있다.

실제로 손보사들의 통계를 보면 온라인에서 자동차 보험에 가입한 고객이 운전자 보험 등에 추가 가입하는 비중은 설계사보다 낮긴 하지만 예상보다는 높은 것으로 나타났다. 온라인 자동차보험 가입자가 다른 보험에 가입하는 비율은 5~20% 정도로 집계됐다.

보험사 관계자는 “온라인보험 시장이 커지면서 자동차보험의 접점 역할이 감소할 수 있다. 저렴한 실손 보험이 나오면서 새로운 접점으로 부상할 수도 있을 것”이라면서 “하지만 자동차보험은 손보사들에게 기존 시장 점유율을 확보라는 점에서 의미가 크기 때문에 경쟁이 계속될 수 밖에 없다“고 설명했다.

한희라 기자/hanira@heraldcorp.com