[헤럴드경제=박세환 기자] 반도체 장비업체 테스가 올해 연간 실적이 상저하고의 흐름을 보일 것이라며 하반기 실적 둔화 우려를 해소하면 주가반등 가능성이 높을 것이라는 분석이 나왔다. 테스의 주가는 지난해 1년동안 164%의 주가 상승률을 기록했으나 올해 첫 거래일에서 2만7500원의 사상최고가를 경신한뒤 내리막길을 타고 있다.

대신증권은 31일 반도체 장비업체 테스의 올해 전체 실적 추정치를 제한적으로 조정, 목표주가를 3만2000원으로 유지했다.

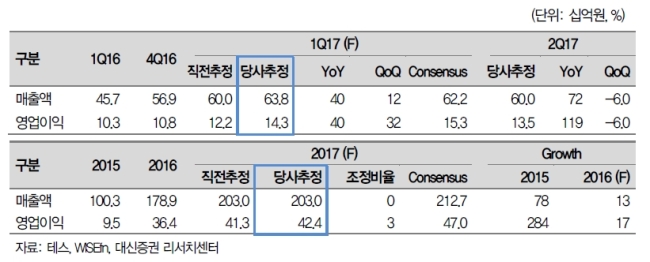

대신증권은 이날 테스의 1분기 매출 추정치를 기존 600억원에서 638억원으로 상향조정했다. 영업이익도 122억원에서 143억원으로 높였다. 김경민 대신증권 연구원은 “매출과 영업이익 추정치 모두 전년동기대비 40% 증가한 수준”이라면서 “주력제품인 플라즈마 증착장비에 이어 선택적 시각장비도 매출 기여가 시작됐다”고 말했다.

2분기 테스의 매출액을 기존 556억원에 600억원으로, 영업이익을 118억원에서 135억원으로 각각 상향조정했다.

김 연구원은 “평택 반도체 증착 장비 수주 속도가 기존 예상 대비 빠르다”며 “올해 분기별 매출이 638억원, 600억원, 402억원, 390억원 등으로 연간실적이 ‘상고하저’ 흐름을 보일 것으로 전망된다”고 말했다. 그는 이어 “4월 주요 고객사 시설투자 계획이 발표돼야 하반기 실적 가시성이 뚜렷해지는 만큼 하반기 실적 둔화에 대한 우려가 완화되면 주가 반등 가능성도 높아질 것”이라고 판단했다.

대신증권은 잔여이익모델(RIM)에 따른 장기적 관점의 테스 적정주가는 4만원을 유지한다고 밝혔다.

/greg@heraldcorp.com