30일 금융투자업계에 따르면 국내 이러닝(E-learning)과 집합교육 시장은 1조8000억원 규모로 추정된다. 이미 시장 내 ‘1위 사업자’라는 타이틀을 거머쥔 멀티캠퍼스는 BPO 사업을 통해 여타 업체와 격차를 벌일 것이라는 분석이 나온다. BPO는 교육사업자가 고객사의 직무교육과 평가 기능을 대행하는 것을 말한다. 멀티캠퍼스는 금융과 인적자원개발(HRD) 부문의 서비스를 제공한다.

|

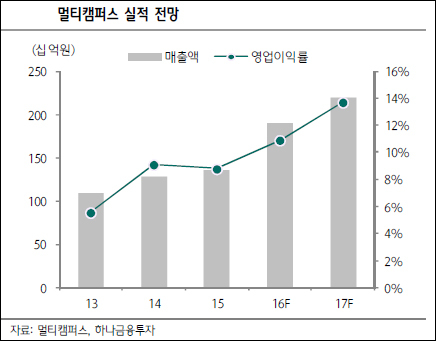

| 멀티캠퍼스 실적 전망 [자료=멀티캠퍼스, 하나금융투자] |

이정기 하나금융투자 연구원은 “멀티캠퍼스는 지난해 HRD 부문 최초로 캡티브향 첫 수주를 따냈고, 향후 계열사를 중심으로 추가적인 매출이 발생할 여지가 크다”며 “기존의 이러닝이나 집합교육 서비스 계약기간이 약 1~2개월이었던 것에 반해, BPO 서비스계약은 연간 단위로 이뤄져 안정적인 매출 시현이 가능할 전망”이라고 말했다.

국내외 경기 악화로 기업들이 교육에 대한 비용집행을 줄이고 있는 점도 멀티캠퍼스에겐 ‘기회’가 될 것이라는 분석이다. 교육비용이 축소되면 기업교육시장의 규모는 감소하지만, 동일한 비용으로 효율적인 교육을 하기 위해 교육전문기업에 외주를 맡길 개연성도 커진다. 특히 직원수 1000명 이상의 사업체는 교육 효과나 안정성 등을 고려했을 때 시장 내 매출 규모가 가장 큰 멀티캠퍼스를 선택할 것이라는 전망이 나온다.

지식서비스 사업부의 성장도 주요 관심 대상이다. 이 연구원은 “공공기관 고위 간부 대상의 지식서비스는 계열사 이슈나 경기변동에 따른 영향이 적다”며 “타 사업부와 비교할 때 높은 이익률을 기록해 전사 이익 측면에서 긍정적”이라고 밝혔다. 한편 시장에선 멀티캠퍼스의 올해 매출액과 영업이익을 각각 2200억원, 303억원으로 추산했다.

ana@heraldcorp.com