[헤럴드경제=양영경 기자] 도이치모터스의 주가가 자회사의 흑자전환과 도이치오토월드 가치 부각으로 상승 기류를 탈 것이라는 증권가의 분석이 나왔다.

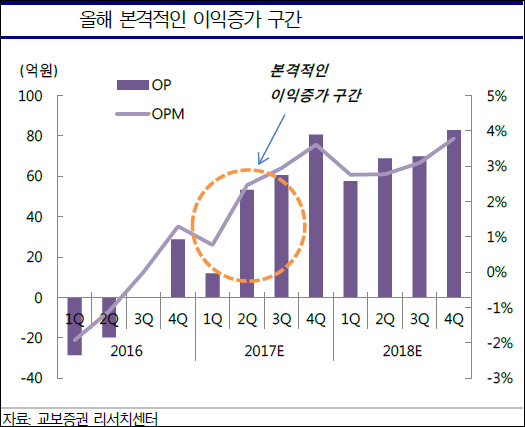

29일 교보증권은 올해 1분기 도이치모터스가 전년 동기대비 3.9% 늘어난 1540억원의 매출을 기록할 것으로 추정했다. 영업이익은 8억원으로 흑자전환에 성공할 것으로 봤다.

특히 ‘만년 적자’를 기록했던 도이치파이낸셜의 흑자전환은 주가를 끌어올릴 모멘텀으로 해석되고 있다.

김갑호 교보증권 연구원은 “도이치파이낸셜은 대출잔액이 늘수록 이익이 쌓여가는 구조인데, 대출잔액이 올해 말 기준 2500억원에서 2019년 말까지 6000억원으로 늘어날 것으로 예상된다”며 “이에 따른 이익은 올해와 내년 각각 40억원, 90억원 수준이며 그 이후로는 매년 100억원 이상의 안정적인 이익을 낼 것”이라고 전망했다.

내년 하반기 준공을 앞둔 도이치오토월드도 또 다른 주가 모멘텀으로 거론됐다.

김 연구원은 “도이치오토월드가 준공되는 내년 하반기부터 큰 규모의 관련 이익이 인식될 것으로 보인다”며 “자산재평가에 따라 올해 말 자기자본규모는 2000억원으로 지난해 968억원에 비해 2배 이상 늘어날 것”이라고 말했다.

그러면서 “신차 판매와 애프터서비스(A/S) 실적, 자회사의 흑자전환과 실적 개선 등을 모두 고려할 때 매년 300억원 이상의 안정적인 이익을 확보할 것”이라고 봤다.

이어 도이치모터스의 2분기 매출액과 영업이익은 각각 2166억원, 55억원으로 추정했다.

김 연구원은 “BMW 5시리즈 풀체인지모델 판매가 3월 중순부터 시작됐으나, 사전예약이 많았던 플러스모델 판매가 4월부터라는 점을 고려할 때 관련 실적이 본격적으로 인식되는 것은 2분기”라며 “도이치파이낸셜 이익도 점진적으로 쌓여가는 데다가 3분기부터 고수익의 A/S센터 증설 물량도 가세해 영업이익은 지속적으로 늘어나는 양상을 보일 것”이라고 분석했다.

ana@heraldcorp.com