원화값 추락·자금이탈땐 위험

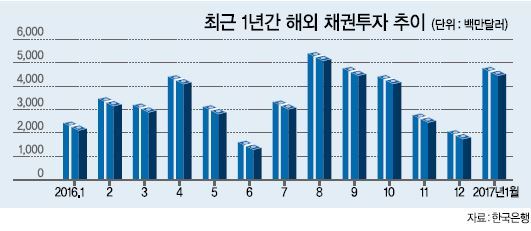

외환시장이 급등락하는 상황에서 단기 시장에서 외화를 조달해 해외 장기채권에 투자하는 보험사들의 만기불일치(미스매치) 문제가 금융시장의 새로운 위협요인으로 떠오르고 있다. 보험사의 해외투자 규모가 가파르게 증가했지만, 투자기간 환율 및 이자율 변동에 대응할 마땅한 헤지(hedge) 대책이 부족해서다. 1997년 외환위기 직전 단자사들의 ‘달러 돈놀이’ 구조와 판박이다.

22일 외환시장에 따르면, FX스왑포인트(원/달러 선물환율과 현물환율의 차)가 지난해 말 마이너스로 전환된 후 플러스로 회복하지 못하고 있다. 국내 외환시장에서 FX스왑포인트가 마이너스를 보인 것은 글로벌 금융위기가 발생한 지난 2008~2010년 이후 6년 만이다. 스왑포인트가 마이너스라는 것은 국내 금융회사가 계약 만기시 원금보다 적은 원화를 돌려받을 각오를 할 정도로 비싼 값에 달러를 조달한다는 뜻이다. 그만큼 달러 차입 비용이 많이 든다.

실제 외화 차입비용은 빠르게 늘어나는 추세다. 금융연구원에 따르면, 3개월 만기 FX스왑 거래의 미 달러화 조달금리를 추정한 결과, 2015년 1월~2016년 8월 사이 50~100bp (1bp=0.01%) 수준을 유지하던 조달금리가 지난해 9월 이후 급등하기 시작, 12월 말 현재 200bp를 상회했다. 6개월새 조달금리가 배 이상 높아진 것이다.

이처럼 FX스왑 시장에서 왜곡 현상이 일어난 것은 보험사의 환헤지 수요 때문이다. 보험사들은 5년 이상 중장기 해외채권에 투자하면서 환헤지는 3, 6, 12개월 등 단기로 한다. 만기가 돌아올 때마다 롤오버(만기 연장)를 하는 식으로 선물환 포지션을 구축한다.

보험사가 장기 투자에 걸맞는 환헤지 수단 없이 해외 투자에 나선 것은 리보(LIBOR) 시장과 같은 장기 시장에 접근하기 어렵기 때문이다. 리보 시장은 은행간 대출시장이다. 은행만큼 신용도가 높지 않은 보험사는 사실상 참여할 수 없다. 보험사들로서는 그나마 유동성이 풍부한 FX스왑 시장을 활용할 수 밖에 없는 처지다.

금융당국의 규제 완화 역시 한몫을 했다. 금융감독원이 최근 시행 세칙을 바꿔 보험사의 RBC(지급여력) 위험리스크를 산출할 때 1년 이상만 환헤지를 하면 잔존기간 전체에 대한 위험대비를 인정하기로 했다.

문제는 투자금이 중장기채권에 묶여 있는 상황에서 단기조달한 자금의 상환압박이 높아지면 예상치 못한 유동성 경색 상황이 발생할 수도 있다는 점이다. 미국 연방준비제도의 기준금리 정책과 도널트 트럼프 행정부의 보호무역 정책이 환율 변동성을 높이고 있고, 역외 외환시장에서는 원화에 대한 투기적 수요가 여전히 높다. 자칫 보험사의 달러조달 롤오버 수요까지 몰리면 외환시장에 큰 혼란이 빚어질 수도 있다.

다행히 경상수지 흑자가 여전한 데다 최근 원화강세에 베팅해 달러를 원화로 바꿔 국내 단기채권을 매입하는 외국인 자금 덕분에 달러 공급은 풍부한 편이다. 하지만 원화가 다시 약세로 돌아서고, 국내에 유입된 외국인 단기자금이 이탈하면 상황이 역전될 수 있다.

신소연 기자/carrier@heraldcorp.com