서민, 제도권 이용 사실상 봉쇄

금융사 이미 대출이익 다 챙겨

2014년 규제 완화가 빚폭탄으로

정부의 뒷북 대처로 돈을 벌만큼 번 1ㆍ2금융권들은 건강관리에 나서고, 서민들은 점점 더 비싼 이자로 생활자금을 빌릴 처지에 내몰리고 있다. 금융당국이 은행ㆍ카드ㆍ보험사에 이어 저축은행ㆍ상호금융ㆍ캐피탈에까지 고금리 대출 규제를 대폭 강화하면서다.

지난해 금융당국이 시중은행에 대한 ‘여신심사 가이드 라인’을 시행한 이후 규제에서 제외된 권역에서 대출이 폭증하는 풍선효과는 이미 수차례 확인됐다. 대부업체, 그것도 불법업체들이 기승을 부릴 것이란 우려가 커지고 있다.

금융당국은 지난해 3월부터 시작된 시중은행들에 대한 여신심사 선진화 가이드라인에서 집단대출은 제외했다. ‘선분양’이라는 대출의 특성, 분양 시장의 급랭 가능성 등을 고려한 조치였다. 집단대출로 풍선효과가 번질 것이란 우려가 나왔다. 하지만 금융당국은 은행 스스로 분양가능성 등 사업성 평가를 통해 위험을 관리하면 된다고 넘겼다.

하지만 집단대출은 이후 가계부채의 급증을 견인했다. 정부는 지난해 ‘8ㆍ25 가계부채 대책’으로 집단대출 규제에 돌입한다. 하지만 여신심사 가이드라인 적용이 빠지면서 집단대출의 증가세는 폭증세를 이어갔다. 결국 석달 후인 11월 24일 금융위원회는 올해 1월부터 집단대출에도 여신심사가이드라인을 적용한다는 ‘8ㆍ25 대책’ 후속조치를 내놓는다. 그러자 2금융권으로 풍선효과가 번질 것이란 전망이 나왔다. 그리고 실제 2금융권의 주택담보대출은 급증세를 이어갔다.

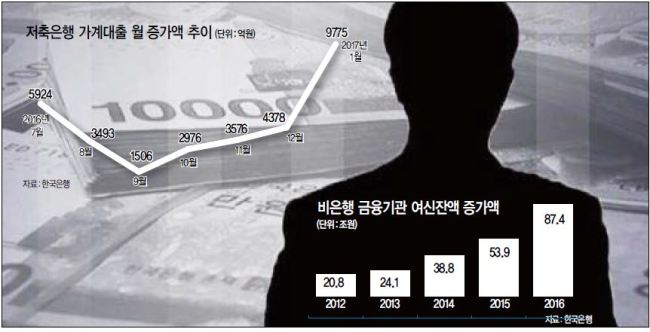

지난 한 해 제2금융권에서 빌려 준 돈은 724조1358억원으로 1년 동안 87조3515억원(13.7%) 급증했다. 사상 최대 증가폭이다. 이러자 정부는 지난 달 보험사와 카드사에 이어 20일에는 저축은행, 새마을금고 등 상호금융에 대한 대출규제 강화대책을 발표했다.

고금리 대출에 대한 건전성 규제 강화로 향후 2금융권의 대출은 급격히 위축될 것이라는 전망이다. 다음 ‘풍선’은 대부업, 특히 불법 대부업이 유력하다.

지난해 3월부터 대부업법상 최고금리가 종전 연 34.9%에서 연 27.9%로 인하되면서 저축은행 및 상호금융과 대부업권 간에 대출 금리 격차가 줄었다. 2금융권에서 배척된 대출 수요자를 제도권 대부업에서도 수용하기 힘들 것이란 우려가 크다.

한 저축은행 관계자는 “한 곳을 묶으면 다른 곳으로 자금 수요는 자연스럽게 이동하기 마련”이라며 “저축은행과 상호금융 마저도 서민의 대출 수요를 충족시키지 못하면 결국 불법대부업만 웃게 될 것”이라고 경고했다.

익명의 금융권 관계자는 “결국 2014년 최경환 경제팀이 경기부양을 위해 펼쳤던 대출규제 완화가 오늘날 빚 폭탄을 더욱 키우는 결정적 계기가 됐다”면서 “재건축 규제를 푼 것은 이해하지만 미국의 금리정상화가 이미 예견된 상황에서 빚을 장려한 것은 근시안적인 정책이었던 셈”이라고 지적했다.

정순식 기자/sun@heraldcorp.com