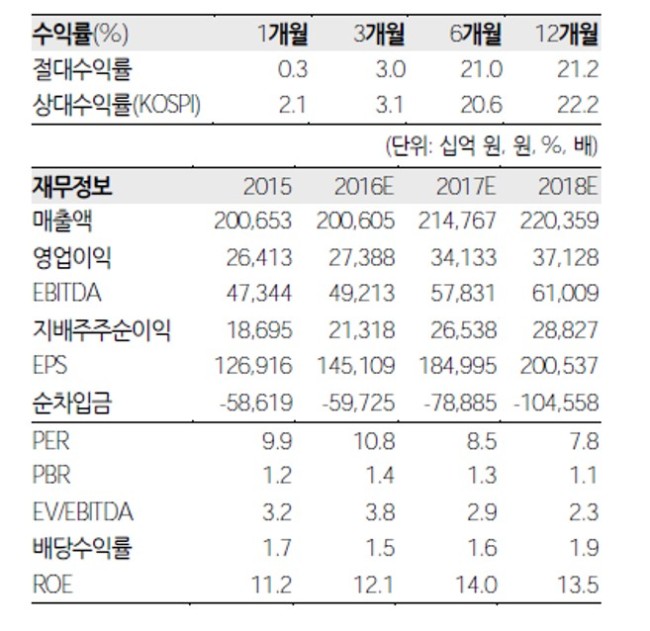

이순학 한화투자증권 연구원은 “삼성전자는 올해 3분기에 갤럭시노트7 단종이라는 악재로 주춤하는 모습을 보였다”며 “하지만 3D 낸드, 플렉서블 유기발광다이오드(OLED) 등 핵심 부품의 우월한 경쟁력을 바탕으로 한 중장기적 실적 성장은 가능한 상태”라고 말했다.

4분기에는 갤노트7 단종에도 불구하고 갤럭시S7 수요가 일부 증가해 ITㆍ모바일(IM) 부문의 영업이익이 2조원을 회복할 것으로 봤다.

이 연구원은 “D램과 낸드의 가격이 4분기에도 상승할 것으로 보여 반도체 영업이익은 3조8000억원에 이를 것”이라며 “디스플레이와 가전 부문은 비수기를 맞아 영업이익이 전 분기에 비해 소폭 감소할 것”이라고 말했다.

또 “갤노트7 단종으로 수조원에 달하는 금전적 손실이 있었으나 그 경험은 차기 플래그십 모델을 개발하는 데 밑거름이 될 것”이라며 “내년에는 영업이익이 34조원에 이르러 올해 대비 24.6% 성장할 것”이라고 예상했다.

이어 “주주환원 정책 공개 시기를 밝힌 것도 투자자들의 심리를 한층 긍정적으로 만드는 데 일조할 것”이라며 “조만간 이뤄질 지배구조 개편도 주가에 긍정적으로 작용할 것”이라고 덧붙였다.

raw@heraldcorp.com