박은경 삼성증권 연구원은 “중국의 한국 여행 제한 움직임으로 내년에 한국을 찾는 중국인 입국자수 증가율 전망치를 15%에서 5%로 낮춘다”며 “LG생활건강의 내년 주당순이익(EPS) 전망치도 종전보다 3% 내렸다”고 밝혔다.

또 “중국 정부는 내년 4월까지 한국을 찾는 자국인 관광객을 전년보다 20% 이상 줄이라는 지침을 최근 자국 여행사에 통보했다”며 “일각에서는 내년 중국인 입국자수에 대해 우리보다 비관적인 시각을 가질 수도 있지만 빠르게 증가하는 중국인 여행 수요를 감안하면 현실적인 수준으로 생각된다”고 말했다.

|

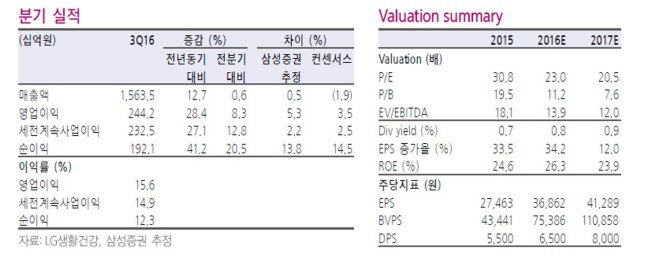

| [사진=삼성증권 보고서 표] |

이어 “올해 3분기 연결기준 매출과 영업이익은 1조5635억원과 2442억원으로 각각 작년 동기보다 12.7%, 28.4% 늘면서 시장 기대치를 소폭 상회했다”며 “3분기 실적만 보면 전망치를 변경할 만한 구조적 변화는 보이지 않는다”고 덧붙였다.

raw@heraldcorp.com