유재훈 NH투자증권 연구원은 “한국항공우주의 올해 신규 수주규모가 1763억원으로 부진한상황”이라며 “수리온 3차와 상륙기동헬기 수주 지연으로 내년 상반기 매출이 다소 부정적인 영향을 받을 것”이라고 지적했다.

|

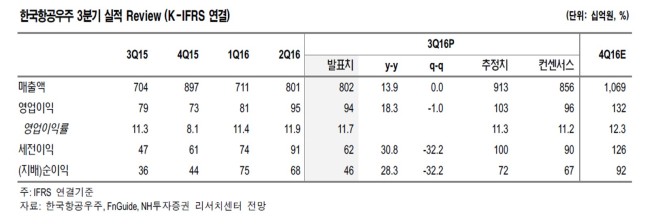

| [사진=NH투자증권 보고서 표] |

또 “이익추정치를 하향 조정해 목표주가를 낮췄으나 중장기적인 성장성과 안정적인 이익창출 능력이 있고 내년 수주 회복 국면에서 기업 가치가 상승할 것으로 보여 투자의견은 ‘매수’를 유지한다”고 말했다.

이어 “부진한 수주는 연말께부터 개선될 것”이라며 “한국형헬기(KUH) 3차 양산,상륙기동헬기와 기체 부품, 완제기 수출 계약이 순차적으로 이뤄지고 내년에 미국 훈련기 350대를 교체하는 10조원 규모의 T-X사업 입찰 제안이 시작되면 주가 모멘텀으로 작용할 것”이라고 덧붙였다.

raw@heraldcorp.com