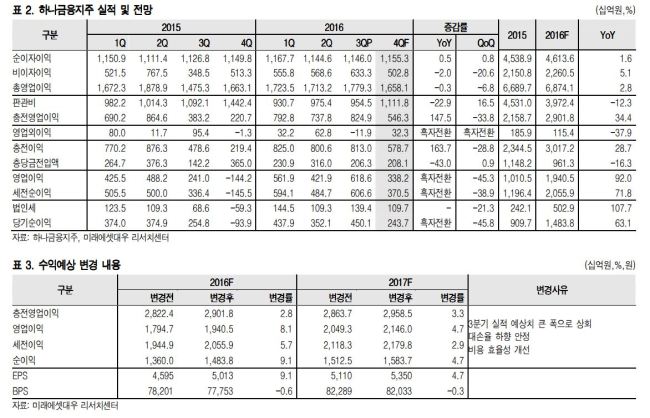

구용욱 미래에셋대우 연구원은 “미래에셋 3분기 순이익은 컨센서스를 33%, 당사 예상치를 24% 상회했다”며 “대출 포트폴리오 조정과정에서 정체되어 있던 자산 증가세가 재개되었다는 점은 향후 수익 창출 능력 회복이라는 관점에서 긍정적”이라고 분석했다.

|

| [사진=미래에셋대우 보고서 표] |

다만, 4분기 순이익은 3분기 대비 감소할 것으로 전망했다.

이에 구 연구원은 “4분기 실적의 관전포인트는 연말 계절적으로 발생하던 충당급 적립과 비용 규모가 어느 정도 일 것인가”라며 “3분기 실적이 양호한 수준을 달성했기 때문에 2016년과 2017년 순이익을 각각 9.1%, 4.7% 상향 조정했다”고 말했다. “대손율이 하향 안정되고 있고 비용 효율성이 개선된 점을 반영”한 결과다.

또, “하나금융지주 주가는 여전히 은행업종 내에서 낮은 PBR을 받고 있다”는 점도 목표주가를 상향한 이유로 꼽았다.

leunj@heraldcorp.com