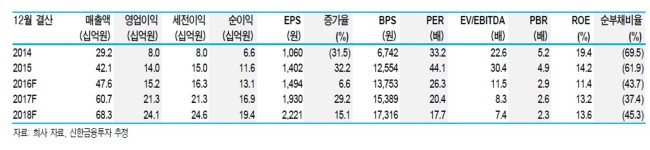

이지용 신한금융투자 연구원은 “휴메딕스의 3분기 영업이익은 작년 동기보다 9.9% 감소한 42억원으로 예상된다”며 “마진이 높은 필러와 관절염 치료제 매출 증가가 크지 않아 원가율이 높아졌다”고 분석했다.

또 “4분기부터는 수익성 개선이 나타날 것으로 전망된다”며 “4분기에 필러 신제품이 출시된다”고 밝혔다.

|

| [사진=신한금융투자 보고서 표] |

이어 “신제품 출시에 따른 영업력 강화로 4분기 필러 매출은 작년 동기보다 28.3% 증가할 것으로 예상한다”며 “신제품 출시와 필러 부문 성장으로 주가 반등을 기대한다”고 덧붙였다.

raw@heraldcorp.com