장정훈 삼성증권 연구원은 “에코프로가 204억원의 주주배정 유상증자를 지난 23일 장 마감 후 공시했다”며 “이사회 이사록을 보면 자금 조달 이유 중 하나가 연결 종속회사로 편입된 전지 재료업체 에코프로비엠의 증설 재원”이라고 밝혔다.

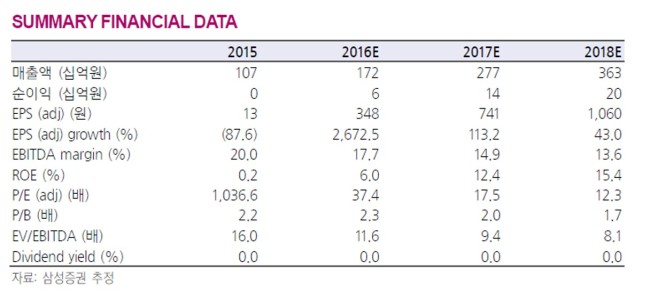

또 “중국발 배터리 인증 이슈로 전지 재료 부문의 성장세가 우려됐으나 애초 예상보다 기존 중국 고객사의 수요가 견조하다”며 “에코프로의 올해 연간 매출액과 영업이익 전망치를 1717억원과 116억원으로 종전보다 각각 2.6%, 2.8% 높였다”고 설명했다.

|

| [사진=삼성증권 보고서 표] |

이어 “현 주가는 2017년 주가수익비율(PER) 17배에 거래되고 있기 때문에 밸류에이션(평가가치) 부담은 낮아진 상황”이라고 덧붙였다.

raw@heraldcorp.com