LG생명과학은 독립 15년만에 모기업(LG화학)으로 돌아간다. 합병비율은 1:0.2606772 , 합병기일은 2017년 1월 1일이다. 이에 대한 시장 평가는 냉정했다.

20일 한국거래소에 따르면, 지난 5일 26만7000원이던 LG화학 주가는 19일 23만3000원까지 12.73%하락했다. 19일에는 장중 22만7500원까지 떨어져 52주 신저가를 경신하기도 했다.

LG생명과학도 사정은 비슷하다. 지난 5일 6만6700원이던 주가는 19일 6만3500원으로 4.52% 떨어졌다. 보통주 주식매수청구가가 6만7992원으로 현재 주가보다 월등히 높아, 당장 주식을 매수하고 주식매수청구권을 행사하면 수익이 남는 구조인데도 주가가 하락세를 벗어나지 못하는 모양새다.

일반적으로 인수회사는 재무적 부담 등으로 주가가 하락하고, 피인수회사는 상승하는 것과 달리 양 사 모두 주가가 하락세를 면치 못하고 있다. 전문가들은 LG화학과 LG생명과학의 합병은 서로의 필요에 따른 적합한 선택이라고 보면서도, 주가가 이와달리 움직이는 것에 대해서는 바이오업종 부진에 따른 투자심리 악화와 합병후 LG화학의 성장성에 관망세를 보이고 있는 것이라고 설명한다.

LG화학과 생명과학의 합병은 어찌보면 ‘필연’적인 면이 있다. LG그룹차원에서 본다면 LG화학의 현금을 바이오부문에 적극 투자해 LG화학은 신규 성장동력을 확보하고 LG생명과학은 R&D투자 여력을 강화할 필요가 있었다.

이응주 신한금융투자 연구원은 “LG화학은 석유화학 경기변동에 따른 실적 불안정성을 극복하고 전기차용 배터리 외 새로운 성장동력을 확보할 필요가 있었다”며 “LG생명과학은 2015년 R&D규모가 국내 7대 제약사 평균인 779억원에 머무르고 있어 투자여력 확보가 절실했다”고 평가했다.

LG화학은 최근 컨퍼런스콜을 통해 LG생명과학의 R&D및 시설투자에 매년 3000억~5000억원을 투자할 계획이라고 밝혔다. 한미약품의 연간 연구개발비가 1800억원 내외였던 점을 감안하면, 국내 최대규모다. 향후 R&D인력의 대폭 확대, 오픈 이노베이션등을 통한 M&A를 진행할 것으로 보인다.

신약개발 등 LG생명과학의 성장성을 확보하기 위해 자금이 필요한데, 이를 증자로 모으는 것 보다 LG화학과 합병하는 것이 해법으로 떠올랐다는 게 업계 관계자들의 시각이다.

최대주주인 (주)LG 입장에서도 이번 합병으로 인한 지배구조 변화는 없을 전망이다. 신주가 발행된다고 해도 그 규모가 기존 발행주식 대비 6.5%에 불과하다. 최대주주 지분율은 합병전 LG화학 30.1%, LG생명과학 30.0%에서 합병후 LG화학 30.1%로 기존 지분율이 유지된다.

이처럼 누이좋고 매부좋은 상황에서도 주가가 하락하는 건 합병 이후 LG화학에 대한 전망이 그다지 밝지 않다는 데서 연유한다.

미래에셋대우는 LG화학의 3분기 영업이익을 5085억원으로 컨센서스를 소폭 하회할 것으로 내다봤다. 환율이 하락하고 국제유가 변동성이 커져 부정적 래깅효과가 발생할 것이라는 이유에서다.

미래에셋대우는 “LG화학은 환율이 10원 하락할 경우 연간 영업이익이 500억원 감소하는 구조”라며 “정보소재 및 소형 배터리 부문 공급과잉으로 인한 적자가 지속되고, 전기차 배터리 부문은 중국 배터리 인증 지연으로 추가비용이 발생할 것”이라고 분석했다.

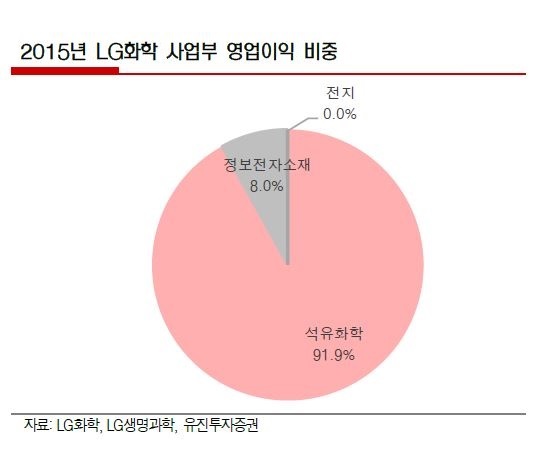

실제로 LG화학의 영업이익중 91.9%가 석유화학에서 창출돼 국제유가와 환율에 따른 변동성이 크다. 다만 주가는 성장성에 기대는 측면이 큰 만큼 중대형배터리와 생명과학 사업이 변수로 작용할 수 있다.

곽진희 유진투자증권 연구원은 “10월 중국 전기차 보조금 인증, 2017년 생명과학 사업 확대 가시화를 확인 하는 것이 필요하다”고 진단했다.

vicky@heraldcorp.com