이에 따라 25일 정부가 내놓은 가계부채 관리 강화 방안은 집단대출, 상호금융에 초점이 맞춰졌다. 하지만 폭증세를 막기엔 대책 강도가 턱 없이 낮다는 지적이다.부동산 전매제한, 주택담보인정비율(LTV) 및 총부채상환비율(DTI) 규제 강화 등 가계부채 근본 원인을 해결할 수 있는 핵심 대책들도 제외돼 폭주하는 가계부채를 막기에는 ‘역부족 대책’이란 분석이다.

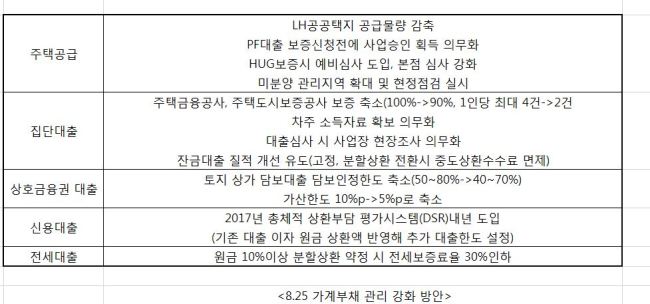

우선 집단대출 대책은 기존 정책에서 한 발짝 나아간 정도에 불과하다란 평가다. 증가세를 가져온 주원인인 여신 심사 가이드라인 적용 제외 방침은 계속 유지키로 했고, 대신 부작용 지속 시 향후 가이드라인 적용을 검토한다는 정도만 언급했다. 투기 수요를 막기 위해 분양권 전매 제한이 제안됐지만 부처간 이견으로 이 역시 무산됐다.

그나마 포함된 보증비율 및 건수 축소는 문제해결엔 역부족이란 분석이다. 집단대출 증가세를 꺾어야 하는데 집단대출 보증을 1인당 4건에서 2건으로 줄이고 보증한도를 90%로 10%포인트 낮추는 정도로는 실효를 거두기 어렵기 때문이다.

집단대출 차주의 소득자료 확보를 의무화하도록 했지만 이 조차 대출심사 강화를 위한 것이 아니라 은행의 리스크 분석을 목적으로 한다는 분석이 많다.

한 은행 관계자는 “보증률이 낮아진 만큼 대출액이 줄어들 것”이라며 “보증률을 낮추고 소득 자료를 확보하라고 해서 달라지는 것은 많지 않다”고 말했다.

특히, 공급택지 조절을 통해 집단대출을 막겠다는 계획은 그 효과가 시간을 두고 나타날 수밖에 없는 데다, 2014년 9.1 대책 때부터 추진한 것이라는 점에서 실효성 논란이 일고 있다. 당장은 부동산 시장 과열은 막겠지만 공급축소에 따라 다시 부동산 가격이 폭등할 위험도 있다.

최근 2년 간 가계부채 증가의 주요 배경으로 지목돼왔던 주택담보대출 담보인정비율(LTV)과 총부채상환비율(DTI)의 환원은 논의조차 되지 않았다. 박용진 국회 정무위원회(더불어민주당) 의원은 “지날달 LTV와 DTI 규제 완화를 또 연장해놓고 가계부채 관리를 논하는 것은 어불성설”이라며 “주택담보대출 등 가계부채 질을 개선하려면 LTV와 DTI 규제완화에 대한 명확한 입장이 있어야 한다”고 강조했다.

상호금융권의 경우 폭증하는 비주담대가 문제임에도 여신심사 가이드라인 적용은 불발로 끝났다. 분할상환 비율을 높일 경우 예대율 인센티브를 내걸었지만 비주담대의 경우 대부분 사업운영자금이거나 생활자금이라는 점에서 현실적으로 분할상환 비율을 높이긴 쉽지 않다는 분석이다,

질적 개선 노력도 부족하다는 평가다. 참여연대 경제금융센터는 “가계부채 총량을 줄이는 방안이나 저소득ㆍ저신용ㆍ다중채무자,자영업자 대출 대책은 찾아볼 수가 없다”면서 “(이번 대책은)사실상 금융기관이 돈을 떼이지 않도록 지원하는 방안”이라고 비판했다.

hhj6386@heraldcorp.com