쌓아놓은 충당금 수익 개선

급증한 가계대출 ‘박리다매’

‘초저금리 장기화, 기업구조조정발(發) 충당금 부담, 브렉시트(영국의 EU탈퇴)…’

올해 유난히 혹독한 금융환경 속에서도 ‘깜짝 실적’을 낸 은행권에 관심이 쏠리고 있다.

어닝 서프라이즈 뒤엔 은행들의 눈물겨운(?) 노력이 숨어있다.

우선, 마땅한 투자처를 찾지 못한 부동자금을 금리가 낮은 저원가성 예금으로 대거 유치해 조달금리를 낮췄다.

|

| 사상초유의 저금리 환경에서도 올 상반기 은행들이 깜짝 실적을 기록했다. 조달금리를 낮추고, 충당금을 미리 쌓는가 하면, 박리다매 전략을 통해 수익성을 극대화한 것이 깜짝실적으로 이어졌다는 평가다. 사진은 한 시중은행 창구 모습. / [사진=이상섭기자/babtong@heraldcorp.com] |

‘비올 때’를 대비해 미리 쌓아놓은 충당금도 추가로 쌓아야 하는 부담을 낮춰 수익개선에 큰 도움이 됐다.

초저금리 여건에서 급증한 가계대출은 ‘박리다매’ 전략을 통해 수익성 개선으로 연결시켰다.

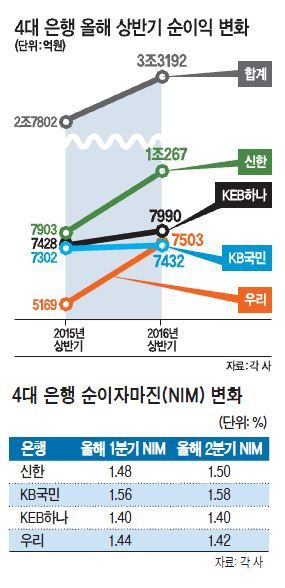

28일 각 은행에 따르면 신한ㆍKB국민ㆍKEB하나ㆍ우리은행 등 4대 은행은 올해 상반기 시장 예상치를 뛰어넘는 실적을 달성했다.

신한은행은 전년 동기보다 29.9% 늘어난 1조267억원의 당기순이익을 기록했고, KB국민은행(7432억원)과 KEB하나은행(7990억원), 우리은행(7503억원)도 각각 7000억원대 실적을 달성했다.

이는 당초 기준금리가 연 1.25%까지 떨어지면 이자수익이 감소해 은행 수익성이 악화될 것이라던 전망에 비춰보면 이례적인 결과라는 평이다.

예대마진으로 먹고 사는 은행들이 초저금리 시대 수익을 증가시킬 수 있었던 비결은 이자 부담이 거의없는 요구불예금 등 ‘저원가성 예금’을 대폭 늘렸기 때문이다.

브렉시트 등에 따른 불안심리로 마땅한 투자처를 찾지 못한 부동자금이 대거 은행권으로 몰리면서 조달 비용이 낮아진 것이다.

신한은행의 요구불예금은 21조8580억원에서 24조4900억원으로 12.0%(2조6320억원) 늘었다. 같은 기간 KB국민은행도 97조 4000억원으로 지난해 말(92조원)보다 5조원 이상 증가했다.

최근 몇년 간 크게 늘어난 주택담보대출도 은행권에 안정적인 수익기반으로 작용했다.

금리가 연 2%대로 떨어졌지만 대출을 받으려는 수요가 몰렸기 때문이다. 담보에 의한 안정성과 박리다매로 인한 수익 두 마리 토끼를 챙길 수 있었다.

그 결과 수익성지표인 순이자마진(NIM)도 상승했다.

2분기 신한은행과 KB국민은행의 NIM은 전분기 대비 2bp(1bp=0.01%) 상승하며 각각 1.50%,1.58%를 기록했다. 하나은행도 1분기와 같은 1.40%를 유지했다.

대출은 우량자산 위주로 신중하게 확대한 것도 실적개선 요인으로 작용했다. 부실 가능성이 높은 대기업 대출을 줄이고 마진이 상대적으로 높으면서 부실률이 낮은 고신용자 개인 신용대출이나 자영업자 대출(소호대출)을 늘렸다.

국민은행의 원화대출금은 1분기에 1.8%, 2분기 2.0% 성장했는데, 특히 가계 우량 신용대출과 소호대출을 지난해보다 각각 7.4%, 5.8% 늘렸다.

미리 두둑히 쌓아놓은 대손충당금도 수익 개선에 한몫했다는 평가다.

올해 상반기 은행권의 대손충당금 적립 규모는 전년대비 비슷하거나 줄었다.

지난해부터 기업 구조조정에 대비해 미리 보수적으로 적립했던 충당금 중 일부가 환입된 효과가 컸다. 그 영향으로 예상과 달리 추가 적립 규모는 크지 않았다는 평가다.

비용감축에도 나섰다.

구(舊) 하나은행과 구 외환은행의 통합을 완료한 하나금융은 판매관리비가 4.5% 줄었다.

신한금융 역시 1년 전보다 0.9% 늘어나는 데 그쳤다.

KB금융은 지난해 2분기 시행됐던 1122명의 희망퇴직에 따른 비용 3454억원이 소멸하면서 상반기 일반관리비가 13.2%나 감소했다.

한 은행 관계자는 “상반기 실적은 예상보다 좋았지만 하반기 실적은 쉽지 않을 것 같다”면서 “지난 6월 내려간 기준금리 영향이 본격화되고 인터넷전문은행 출범 등 경쟁은 더 치열해지게 돼 쉽지 않을 것 ”이라고 말했다.

황혜진 기자/hhj6386@heraldcorp.com