현재 증권가에서 제기되는 가장 큰 우려는 파운드화의 ‘하락 압력’이다.

지난 2010년부터 지난해까지 영국의 연평균 경제성장률은 2% 이상을 기록했다. 이는 EU 국가 평균 성장률인 1.2%를 웃돈다.

|

| [사진=게티이미지] |

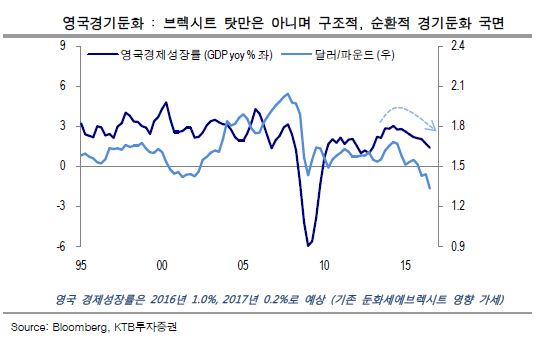

하지만 올해부터는 사정이 다르다. 브렉시트로 인해 영국경제는 올해 1.0%, 내년 0.2%가량 성장세가 둔화될 것으로 예상되고 있다. 게다가 브렉시트가 현실화되는 과정에서 이보다 더 부진할 가능성도 제기된다.

업계 전문가들은 영국의 경기 부진이 자체 잠재성장률 둔화와 유로존 전반의 더딘 경기 회복의 바탕이 된다고 보고 있다. 아울러 실물 경기와 부동산 경기 둔화는 하반기 파운드화의 추가하락 위험을 시사하는 것이라고 해석하고 있다.

이런 상황에서 파운드화와 유로화 가치하락은 신흥국 통화가치 하락으로 번질 수 있다는 전망도 조심스럽게 고개를 들고 있다.

업계에서는 향후 3개월간 달러ㆍ파운드는 8% 내외, 달러ㆍ유로는 5~6% 추가 절하될 위험이 있다고 보고 있다. 이 경우 달러인덱스와 엔ㆍ달러는 3~4% 추가로 절상될 수 있다. 아울러 원ㆍ달러는 5% 이상 추가 절하(1230원) 압력이 생긴다.

파운드화 하락에 따른 신흥국 통화 약세는 위안화 약세로 이어져 국내 증시에도 악재가 될 가능성이 커진다.

시장에서는 또 브렉시트가 남유럽 피그스(PIGSㆍ포르투갈, 이탈리아, 그리스, 스페인) 국가들의 이슈와 맞물릴 때 위험이 증폭될 것이라고 보고 있다.

브렉시트 리스크는 유로화의 패리티(Parityㆍ1달러=1유로) 위협과 관련 있다. 이는 유로존에서의 자본이탈과 역내 재정 취약국의 달러 경색, 유가 하락에 따른 유로존 관련 은행의 신용위험 등으로 퍼져 나갈 수 있다는 우려도 나온다. 시기적으로 이 같은 위험은 PIGS 부채상환 프로그램이 재조정되고 다수의 정치 일정이 맞물린 내년 초에 표면화될 가능성이 큰 것으로 전망되고 있다.

김한진 KTB투자증권 연구원은 “3분기 중 유로화 추가 절하, 달러 강세, 위안화 절하 위험 등이 잠복돼 있는 상태”라며 “투자자들은 향후 파운드와 유로화 변동을 관찰하면서 대응해야 할 것”이라고 말했다.

ana@heraldcorp.com