[헤럴드경제=황혜진 기자]올해 1분기 우리나라 가계부채가 1224조원까지 치솟은 가운데 가계부채 증가세가 꺾이지 않는 이유는 임차거주비율이 높은데 비해 공공ㆍ기업부문의 임대공급 비중은 낮기 때문인 것으로 분석됐다. 저금리시대 투자수익을 위해 임대사업 수요가 늘어나면서 가계부채도 증가하고 있다는 해석이다.

한국은행은 30일 이런 내용의 금융안정보고서(주택 임대차시장 현황과 가계부채)를 발표했다.

보고서에 따르면 저금리 장기화와 빠른 고령화로 노후대비 등을 위한 임대주택 매입 수요가 증가하면서 자가임대ㆍ자가거주가구(다주택 보유)의 금융부채 규모는 2012년말 111조 2000억원에서 지난해 말 143조 4000억원으로 29%증가했다.

보고서는 선진국에 비해 임차거주율은 높은데 비해 공공ㆍ기업임대 주택 비중이 낮은 점이 높은 가계부채 증가세의 원인으로 작용하고 있다고 분석했다. 주거임대를 위한 차입과 임대사업을 위한 레버리지 투자 등이 가계부채 취약성을 높이고 있다는 지적이다.

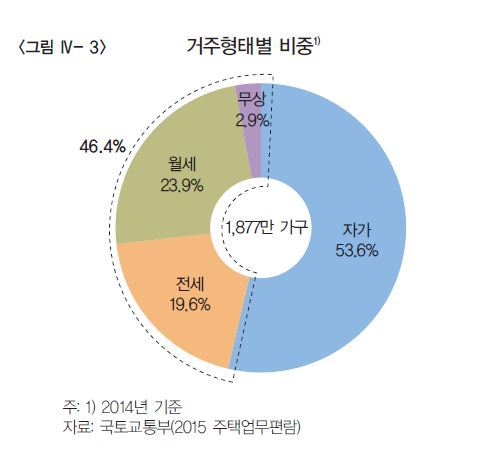

우리나라의 임차거주율은 2014년말 현재 46.4%로, 미국, 일본, 독일, 프랑스, 네덜란드, 스페인 등 14개 주요국(33.3%)에 비해 13%포인트 높다. 독일(47.6%)을 제외하곤 가장 높은 수준이다.

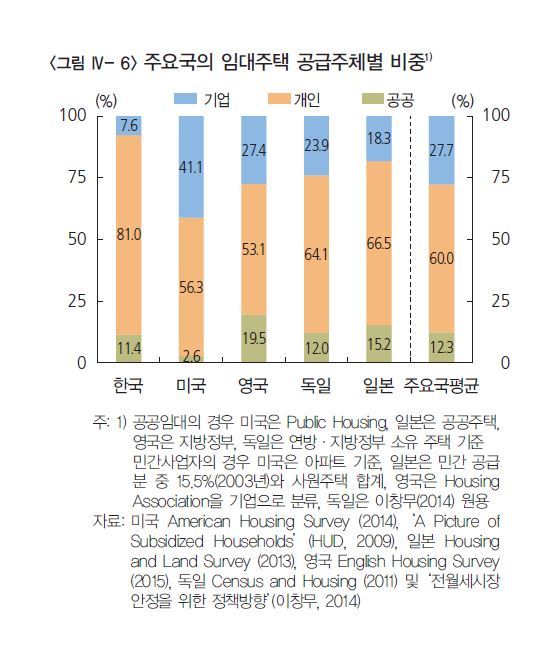

반면 공공ㆍ기업임대 비중은 턱없이 낮다. 미국ㆍ독일ㆍ일본ㆍㆍ영국 등 4개 선진국의 평균 공공ㆍ기업임대 비중은 40% 달하는 반면, 우리나라는 19%에 불과한 실정이다. 보고서는 우리나라 공공ㆍ기업임대 비중이 40%까지 높아질 경우 가계부채 총량은 현재보다 30~50조원 가량 축소됐을 것으로 추산했다.

실제 주택 매입을 위한 임대가구의 금융부채는 지속적인 증가세다. 특히 임대사업 목적 성격이 강한 자가임대ㆍ자가거주가구(다주택보유)의 금융부채 규모는 크게 늘고 있다.

자가임대ㆍ자가거주가구(다주택보유)의 금융부채는 2012년 111조 2000억원에서 2015년 143조 4000억원으로, 29% 증가했다. 소득 및 연령대를 보면 고소득층과 고연령층 비중이 높았다. 소득 5분위 가구 비중이 59.4%를 차지했고 50대 이상 비중도 62.9%에 달했다. 고소득ㆍ고연령층이 임대사업을 주도하고 있다는 점을 짐작할 수 있다.

이들의 금융부채는 규모는 크지만 총자산(실문자산 포함) 규모를 포함할 경우 채무상환능력은 양호한 것으로 평가됐다. 다만, 임대보증금 부채규모가 커 보증금 반환 등에 따른 유동성리스크와 실물자산보유비중(총 자산의 84.5%)이 높아 부동산가격하락에 따른 충격에는 취약한 것으로 분석됐다.

보고서는 저금리 시대 임대사업에 나서는 가계가 늘어가고 있는 가운데 이에 대한 모니터링을 강화해야 한다고 지적했다.

현재까지 임대가구의 부채상환 능력은 큰 문제가 없지만 임대사업 수요가 증가하고 부채규모도 계속 증가할 경우 상환능력이 저하될 가능성이 있기 때문이다.

임대가구의 부채ㆍ소득 등 일반 재무정보는 물론 임대주택 구입 관련 부채현황 등 보다 상세한 미시데이터 기반을 확충해야 한다고 보고서는 조언했다. 중장기적으로는 공공 및 기업형 임대주택 활성화 등을 통해 개별 가계에 의존하고 있는 현행 주택 임대차시장의 구조를 개선해 나갈 필요가 있다고 덧붙였다.

hhj6386@heraldcorp.com