특히 광주ㆍ전남 지역은 위험가구와 위험부채 수준이 전국에서 가장 높은 것으로 조사돼 우려를 낳았다.

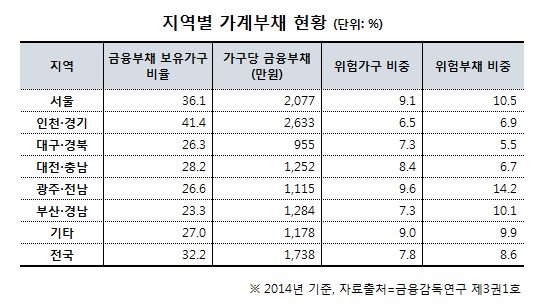

2014년 기준 광주ㆍ전남 지역의 위험가구 비중은 9.6%으로 전국에서 가장 높았다.

광주ㆍ전남에 거주하는 10가구 중 1가구는 갚아야 할 원리금이 가처분소득의 40%를 넘고 자산을 다 팔아도 빚을 갚기 힘든 위험가구인 셈이다.

이어 서울 지역의 위험가구 비중이 9.1%로, 전국 평균 7.8%를 웃도는 높은 수준을 보였다.

|

| [사진=게티이미지] |

반면 인천ㆍ경기 지역은 6.5%로 전국에서 가장 낮았다. 부산ㆍ경남, 대구ㆍ경북 지역도 나란히 7.3%를 기록해 전국 평균에 비해 낮은 수준을 나타냈다.

위험부채 비중을 보더라도 광주ㆍ전남(14.2%), 서울(10.5%) 순으로 높은 것으로 조사됐다.

이에 반해 대구ㆍ경북의 위험부채 비중은 전국 최저 수준인 5.5%로 집계됐다. 인천ㆍ경기 지역도 6.9%로 전국 평균(8.6%)을 밑돌았다.

이 같은 현상을 가져온 가장 큰 원인으로는 지역별 소득 격차가 지목됐다.

실제 광주ㆍ전남 지역은 소득이 가장 낮은 소득 1분위 가구의 비율이 2012년 31.8%, 2013년 30.7%, 2014년 29.9% 등으로 30% 안팎의 높은 수준을 보였다. 같은 기간 소득이 가장 높은 5분위 가구 비율은 17.6%→14.9%→15.3%로 다른 지역에 비해 낮은 수준에서 맴돌았다.

위험가구가 적은 인천ㆍ경기지역의 경우 소득 1분위 가구 비율이 최근 3년 간 14∼15%대를 유지하며 큰 차이를 나타냈다.

자산규모도 가계부채에 영향을 미쳤다. 2014년 자산 1분위 가구 중 위험가구 비중은 41.2%, 위험부채 비중은 69.7%에 달했다.

이와 함께 보고서는 주거형태에 따라서도 위험가구ㆍ위험부채 비중이 달라질 수 있다고 분석해 눈길을 끌었다.

자가, 전세보다는 월세 등 주거 취약계층이 더 위험하다고 본 것. 실제 월세 가구의 위험부채 비중은 42.7%였고 기타 주거형태 가구는 38.8%에 이르는 것으로 드러났다.

한편 가구의 금융부채 보유비율의 경우, 소득ㆍ자산이 많을수록 높아지는 것으로 조사됐다.

소득과 자산이 적은 가구는 돈을 빌리기 어렵기 때문이다.

지역별로는 인천ㆍ경기 지역이 전체 가구의 41.4%가 금융부채를 보유, 전국에서 그 비율이 가장 높았다.

서울도 36.1%가 금융부채를 보유해 전국 평균(32.2%)을 상회했다.

이들 지역의 가구당 부채액은 각각 2663만원, 2077만원으로 타 지역에 비해 높은 수준이었다.

spa@heraldcorp.com