남은 자산이라고는 아파트 한채가 전부인 사람들은 주택연금을 신청했다가 집값이 오르면 어쩌나 걱정하는 경우가 많다. 결론적으로 말해서 주택연금을 받은 후 집값이 오르면 남는 만큼은 자식에게 상속할 수 있다. 재건축등으로 집값이 오를 경우 오른 만큼 수수료만 내면 연금을 더 받는 것도 가능하다.

|

| [사진=게티이미지뱅크] |

연금 수령액이 집값보다 적다는 말은 낭설에 가깝다.

주택금융공사 관계자는 “주택연금 가입시 일시인출한도가 집값보다 낮다며 ‘사기’라는 말이 있는데 이는 낭설”이라며 “3억짜리집으로 60세까지 가입시 매월 68만1000원을 수령하기 때문에, 평생 연금의 기준점인 100세까지 받을 경우 실 수령액은 3억3550만원으로 집값보다 오히려 많다.

이 돈을 장기적으로 3억3550만원을 지급하기 위해 현재가치로 환산한 금액이 총대출한도인 1억2540만원이다. 이 총대출한도와 실수령액을 혼동해 발생하는 일”이라 설명했다. 그는 또 “3억과 1억2540만원간의 차이는 그 동안 내 집에서 계속 안정적으로 사는데 따른 ‘주거비용’으로 이해하는 것이 이해하기 쉬울 것”이라 조언했다.

그렇다면 주택연금에 가입할까? 아니면 집팔고 작은 집으로 이사를 갈까?

헤럴드경제가 25일 주택금융공사와 함께 조사한 결과에 따르면 월 평균 필요 자금, 상속의 필요성 여부에 따라 조금씩 다르지만 주택연금을 가입하는 쪽이 집을 팔아 생활자금을 쓰는 것보다 생활자금 확보 측면에서 더 유리한 것으로 분석됐다.

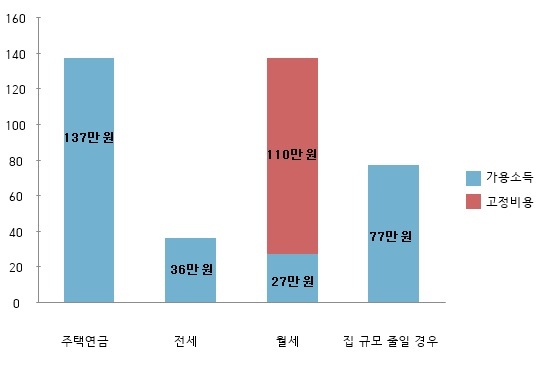

구체적으로 서울 중계동에 32평짜리 아파트 한채(5억1000만원 상당)을 가진 65세 노인을 가정하고 시뮬레이션 한 결과 이 사람이 주택연금을 신청할 경우 월 137만원의 생활자금을 수령할 수 있다.

같은 사람이 집을 팔고 같은 수준의 집에 전세(4억원)에 들어간 뒤 남은 자금으로 종신연금을 가입할 경우 월 36만원으로 생활자금이 줄어들게 된다. 본인이 사망할 경우 배우자는 25만원 밖에 받지 못한다. 단 전세 보증금 4억원은 자녀에게 상속할 수 있는 여지가 있다.

월세(보증금 1억원에 월 110만원)를 선책할 경우 월 137만원을 연금으로 받을 수 있어 주택연금과 생활자금 확보 측면에선 비슷하다. 그러나 월세로 110만원을 내기 때문에 실제 사용할 수 있는 돈은 월 27만원에 불과하다. 또 본인 사망시 배우자는 월 96만원의 종신연금을 수령, 월세조차 감당할 수 없게 된다. 선택할 수 있는 가장 좋지 않은 시나리오다.

집 규모를 줄여 25평(2억 8000만원) 아파트로 이사할 경우 남은 돈을 종신연금에 넣으면 국민연금의 절반 가량인 월 77만원의 생활자금을 기대할 수 있다. 이 경우 자신이 소유한 집은 사망 후 자녀에게 상속하는 것이 가능하다는 장점이 있지만 매년 재산세를 내야 한다는 단점이 있다.

madpen@heraldcorp.com