김수현 신한금융투자 연구원은 “KB금융은 최근 2년간 손해보험과 캐피탈, 증권을 잇달아 인수했다”며 “최근의 M&A 행보는 그룹의 수익성 제고와 더불어 비은행으로의 수익 다변화로 이어질 것”이라고 밝혔다.

|

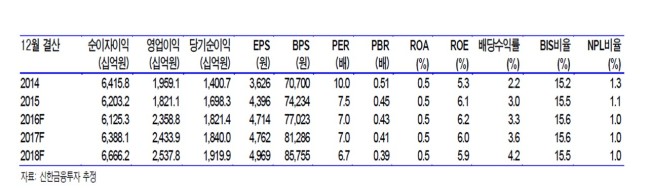

| [사진=신한금융투자 보고서 표] |

또 “작년 기준 비은행의 이익 기여도는 33%로 경쟁 그룹사의 42%에 크게 뒤처진다”며 “그러나 KB손해보험(지분율 33.3%)과 현대증권(22.56%)의 지분율을 50%까지 끌어올리면 비은행 이익 기여도는 40%까지 올라선다”고 분석했다.

이어 “펀더멘털(기초체력)이 개선 추세인 KB손해보험과 은행과의 연계를 통해 이익 체력이 강화되는 현대증권의 추세를 감안한다면 경쟁 그룹과의 격차는 사실상 소멸될 것”이라고 전망했다.

raw@heraldcorp.com