최근 세계 중앙은행들의 ‘줄줄이 부양책’은 국내 주식시장의 안도랠리 조성에 영향을 미치고 있다. 유가, 환율 등 시장을 압박했던 요인들의 안정을 이끌면서다.

|

| [사진=게티이미지] |

그 시작은 지난달 중국 인민은행의 대규모 유동성 공급이었다. 유럽중앙은행(ECB)의 추가적인 통화완화 정책 검토, 미국 연방공개시장위원회(FOMC)의 강달러ㆍ저유가 경계, 일본은행(BOJ)의 마이너스 금리 도입도 1월 내 일사천리로 진행됐다.

이 가운데 FOMC 이후 3월 기준금리 인상 가능성이 더욱 낮아졌다고 보는 시각은 향후 주식시장의 전망을 더욱 밝히는 요인으로 꼽힌다. 통화완화 정책에 대한 중국의 부담 감소, 위험자산 회피 심리 완화로 이어질 것이란 분석에서다.

CME그룹 ‘페드 워치(Fed Watch)’에 따르면 지난해 12월말 조사된 ‘3월 기준금리 인상 가능성’은 56% 였다. 그 확률은 1월 FOMC 직전(31%)보다 직후(25%) 더 낮아졌으며, 1월말(29일 기준)에는 16%까지 떨어졌다. 시장의 시각이 회의적으로 변하고 있단 증거다.

이 같은 전망은 중국의 통화완화 정책에도 영향을 줄 것으로 보이면서 ‘중국 발 리스크 완화’ 요인으로 해석되고 있다.

미국이 기준금리를 인상하고 긴축적인 통화정책을 준비하는 동안 중국은 경기부양을 위한 유동성 공급, 기준금리 인하를 단행했다. 환율이 페그(pegㆍ고정)된 두 국가의 통화정책이 엇갈린 방향으로 진행될 때, 동일한 수준의 환율이 유지되긴 어렵다. 지난 8월의 위안화 평가절하나, 12월 위안화 달러 연동제 폐지도 이런 배경에서 취해진 조치다.

시장 전문가들은 또 기준금리 인상 시기가 늦어지면 위험자산 회피 심리도 일부 완화될 것이라고 보고 있다.

최근 글로벌 증시 불안은 안전자산 선호도를 증가시킨 원인으로 꼽혔다. 그러나 달러화 강세의 진정은 금, 달러화, 미국채 등 안전자산에 대한 선호를 달리할 수 있다는 지적이다.

아울러 설 연휴 직후 마무리 단계에 돌입하는 ‘실적발표 일정’도 국내 주식시장의 반등 요인이 될 수 있단 분석도 나온다. 대형주의 실적발표가 마무리되면 추가적인 악재 발생은 제한적이라는 점에서다.

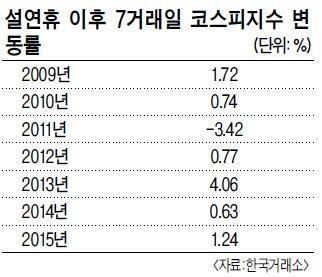

한국거래소에 따르면 2009년~2015년 7년간 설 연휴 직후 7거래일간 주가가 오른 해는 모두 여섯번이다.

설 연휴 직후 코스피지수가 2081.74에 달할 만큼 가격대가 높았던 2011년을 제외, 모든 해에 주가가 상승했다. 2009년 1.72%, 2010년 0.74%, 2012년 0.77%, 2013년 4.06%, 2014년 0.63% 상승했다. 지난해 역시 1.24% 상승했다.

염동찬 LIG투자증권 연구원은 “코스피의 과거 흐름을 보면 실적발표가 종료되는 2월 중순을 전후로 주가는 상승 흐름을 이어왔다”며 “지금부터 설 연휴 이후를 겨냥하고 주식비중을 확대해야 한다”고 밝혔다.

ana@heraldcorp.com