경영권 분쟁은 통상 주식시장에서 호재지만 이 건은 다르다. 그룹 운영의 불투명성, 후진적 지배구조가 빼곡히 드러나면서 외국인들이 ‘팔자세’를 이어가는 것이다. ‘내 돈’이 어디에 쓰이는지 알지 못할 때, 투자는 성립되지 않는다. 롯데가 키운 불똥은 한국 전체로 옮아 붙고 있다. ▶관련기사 2·3면

외국인 투자자들은 한국기업이 제가치를 인정받지 못하는 ‘코리아 디스카운트’ 요인으로 한국 기업의 지배구조 문제를 늘 꼽는다. 롯데 분쟁으로 이 문제가 다시 불거지자, 다른 기업은 제대로 운영되겠느냔 우려에 외국인들이 한국 기업과 증시에 싸늘한 시선을 보내고 있다.

5일 한국거래소에 따르면 분쟁 발생(7월17일) 이후 8월4일까지 롯데그룹 관련주들은 주가 하락으로 1조4474억원의 시가총액이 사라졌다. 롯데케미칼 주가는 18% 하락했고, 롯데칠성 주가도 9% 넘게 급락했다. 외국인들의 시선도 냉담했다. 같은 기간 외국인들은 롯데제과 주식을 204억원어치, 롯데케미칼 주식을 160억원어치 순매도 했다. 롯데푸드(34억원)와 롯데손해보험(18억원)도 순매도 상위에 올랐다.

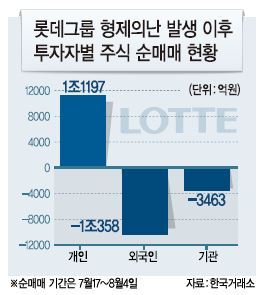

파장은 롯데그룹 관련주들에 그치지 않는다. 한국 주식 시장에서 외국인들은 1조358억원어치를 순매도했다. 미국의 기준금리 인상 임박과 중국 증시 폭락 변수와 함께 형제의 난도 ‘셀 코리아(Sell Korea)’의 한 원인으로 분석된다. 그간 ‘코리아 디스카운트’의 원인에는 지정학적 위험 요인에 추가해 불투명한 기업 지배구조도 꼽혀왔다. 외형은 커졌지만 내부 지배구조는 해방직후 주판 튕겨 손으로 장부를 기록하던 시기에 머물러 있다는 비판이다.

실제로 국가별 주가수익비율(PER)에서 한국은 10.6배로 비교 가능한 주요 국가 6개국 중 가장 낮다. 미국(18.4), 홍콩(17.2), 영국(16.9), 일본(15.2), 싱가포르(14.1)은 한국보다 훨씬 높다. PER이 낮을 수록 저평가, 높을 수록 고평가 된 것이다. 한국 증시는 실제 가치보다 현저히 낮게 평가되고 있는 상황이다. 여기엔 시시때때로 불거지는 한국 재벌들의 상속 다툼이 놓여있다. 상호출자로 거미줄처럼 얽혀있는 기형적 지배구조는 상속 다툼이 결국 법정에 가서야 결판이 나게 만드는 배경으로 꼽힌다.

공정거래위원회에 따르면 롯데그룹은 지난 4월 기준으로 모두 416개의 순환출자 고리를 가지고 있다. 기존 순환출자가 인정되면서 신격호 롯데그룹 회장은 0.05%(일가 전체 지분은 2.41%)만 가지고도 그룹 전체 운영이 가능하게 돼있다.

롯데 사태를 보는 주식 시장의 반응도 싸늘하다.

김광현 유안타증권 연구원은 “400개의 순환출자 고리가 남아있다는 사실은 후진적 지배구조를 가진 회사란 것을 의미한다”며 “이 문제가 해결되기 전까지는 신뢰 회복이 어렵다”고 평가했다. 또 다른 증권사 관계자는 “한국엔 기업가 정신이 없다. 인수합병도 없다. 정부가 경영권을 모두 보호해주고 있다”며 “국익이란 이름으로 모두가 용서되는 시절은 지나갔다”고 비판했다.

홍석희 기자/hong@heraldcorp.com