지방 원정형·관행 깨는 변칙형

한곳서만 거래땐 0.5% 우대금리

2금융 정기적금 최대1%P 유리

# 최근 적금 만기로 2000만원의 목돈이 생긴 직장인 박모(34)씨는 채권형 펀드에 가입하라는 전문가들의 조언을 뒤로 하고 ‘정기적금’을 고집하고 있다. 그것도 통상 목돈은 정기예금에 넣는게 재테크 정석이라고 하는데, 박씨는 역으로 목돈만들기용 상품인 정기적금으로 목돈을 굴리고 있다.

▶관련기사 3·19면

박씨가 변칙운용을 고집하는 이유는 정기적금 금리가 정기예금 금리보다 상대적으로 높기 때문이다. 게다가 1금융권이 아닌 2금융권 저축은행 정기적금 상품을 선택하면 총 1%포인트 가량의 높은 금리를 더 챙길 수 있다. 박씨는 “주거래은행 수시입출금 통장에 2000만원을 예치해놓은 뒤 매달 167만원씩 저축은행 정기적금 계좌로 자동이체를 걸어놓았다”면서 “예전같으면 1.60%를 챙겼겠지만 이런 방식으로 갑절이 넘는 3.8% 금리를 얻게 됐다”고 방긋 웃었다.

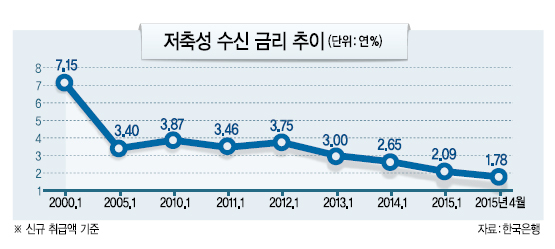

예ㆍ적금 금리가 1%대도 모자라 0%대로 떨어지면서 0.1%포인트 이자라도 더 챙기려는 ‘온리 예ㆍ예적금족’의 노력이 눈물겹다. 목돈을 정기예금이 아닌 정기적금에 넣는 등 기존 금융 관행을 깨는가 하면 기존 금융거래방식을 일순간에 바꾸기도 한다. 이자만 더 챙겨준다면 1금융권에서 2금융권으로, 서울에서 지방으로 원정을 가는 일도 마다하지 않는다.

금융업계 한 관계자는 “금리가 크게 떨어지면서 0.1%의 금리라도 더 챙기려는 눈치싸움이 치열하다”며 “이자를 조금이라도 더 얹어주는 상품이 있으면 쉽사리 예금을 갈아타는 메뚜기족이 있는가 하면, 지방으로 원정을 가는 원정형, 기존 금융관행을 깨는 변칙형 등 다양한 방법이 나오고 있다”고 말했다.

최근 가장 눈에 띄는 방법은 목돈을 정기예금이 아닌 정기적금 형태로 운용하는 것이다. 정기적금이 정기예금보다 상대적으로 높기 때문이다. 24일 은행연합회에 따르면 수출입은행을 제외하고 국내 17개은행의 정기적금(1년 만기) 평균금리는 1.74%로 정기예금(1.55%)보다 0.19% 높다.

2금융권을 향할 경우 기본 금리가 2%대로 오른다. 24일 기준 저축은행업계 정기적금 평균 금리는 연 2.87%로, 은행권 정기적금 보다 1%포인트 가량 더 높다. 정기예금 평균금리(2.15%)도 은행권 예ㆍ적금 상품을 통틀어 가장 높은 수준이다.

우대금리를 받기 위해 한 금융기관으로 금융거래를 모으는 건 잘 알려진 방법이다. 오는 9월 계좌이동제를 앞두고 은행들이 고객을 잡기 위해 경쟁적으로 우대금리를 내걸고 있다는 점을 이용한 것이다. 월급통장 개설, 신용카드 신청 시 0.5% 안팎의 우대금리를 챙길수 있어 일석팔조의 효과를 얻을 수 있다고 한다.

최근 재형저축 상품에 가입하기 위해 A은행을 방문한 직장인 이모(27ㆍ여)씨는 급여통장과 주로 쓰는 신용카드를 A은행 상품으로 모두 통일했다. 상품 가입시 적용되는 기본 금리가 4.1%인데 급여통장 개설 및 계열사 신용카드 신청시 0.4%포인트의 우대금리를 적용받을 수 있었기 때문이다.

손품과 발품도 필수다. 대부분의 금융기관이 인터넷ㆍ모바일뱅킹 예ㆍ적금 상품의 경우 오프라인 상품보다 0.1~0.2%포인트의 우대금리를 적용하고 있다.

고금리를 찾아 지방 원정길도 마다하지 않는다. 지방 금융사들의 예ㆍ적금 금리가 서울 금융사보다 상대적으로 높기 때문이다. 서울 강서구에 거주하는 강모(52)씨는 3시간을 운전해 대전의 B저축은행을 찾았다고 한다. 강씨는 “이곳 적금 금리가 3.7%로 저축은행 중에서도 최고 수준”이라면서 “식비, 기름값을 빼고도 훨씬 이득”이라고 말했다.

황혜진 기자/hhj6386@herald.corp.com