대출은 고정금리형 선택 유리

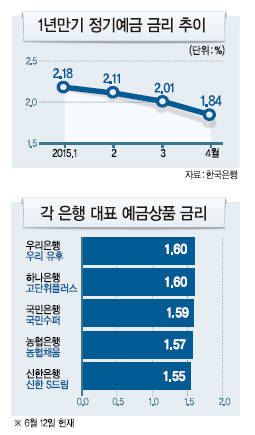

한국은행이 기준금리를 또다시 0.25%포인트 인하하면서 초저금리 기조가 심화됐다. 한국은행이 발표한 ‘4월 중 금융기관 가중평균금리’ 발표에 따르면 은행권의 대표적인 예금 상품인 1년 정기예금 평균금리는 전달보다 0.17%포인트 떨어진 1.84%로 사상 처음으로 1%대로 떨어졌다. 게다가 시중은행들은 이번 기준금리 인하를 반영해 현재 1.55~1.6% 대인 대표 예금 상품의 금리를 다음 주 중 0.25%포인트 전후로 인하할 예정이다. 물가상승률과 세금까지 제하고 나면 사실상 ‘제로금리’가 되는 셈이다. 단순히 은행 통장에 돈을 넣어두기만 하면 ‘잘해야 본전’인 상황. 재테크의 패러다임을 바꿔야 한다는 지적이 나오는 이유다.

▶중위험ㆍ중수익 상품에 눈을 돌려라=이영아 기업은행 WM사업부 과장은 “이제 예금은 더 이상 재테크가 아니라 보관의 수단이라고 봐야 한다”며 “초저금리 시대 재테크에는 절세와 적극적인 투자가 원칙”이라고 설명했다. 저축보다 펀드나 주식 등 투자 상품에 비중을 둬 공격적인 재테크에 나서야 한다는 얘기다.

연 4∼5%대 수익을 올릴 수 있으면서도 리스크가 크지 않은 ‘중위험ㆍ중수익’ 상품으로 눈을 돌릴 필요가 있다. 주가가 오를 것으로 예상되는 주식은 사고(long) 주가가 내릴 것으로 예상되는 주식은 미리 빌려서 팔아(short) 차익을 남기는 롱숏펀드, 주식의 시세 차익에 더해 채권에서 나오는 이자나 배당을 챙길 수 있는 인컴펀드가 대표적이다. 증시 상승세로 인기가 한풀 꺾였던 주가연계증권(ELS)도 고려할 만하다.

▶절세에 집중하라=한푼이라도 아쉬운 상황에서 세금이라도 줄여야 하는 것은 당연한 이치. 금융상품으로 얻게 되는 금융소득이 연간 2000만 원을 넘거나 연금소득이 연간 1200만 원을 넘으면 금융과세 대상이다. 예·적금 이자나 채권 투자 수익, 주식에 투자해 얻는 배당금과 펀드 수익에 대해서 15.4%의 세금을 낸다.

연간 급여소득이 5000만원 이하인 근로자나, 3500만원 이하인 사업자인 경우 재형저축을 적극적으로 가입해야 한다. 올해 말까지 가입하고 7년간 상품을 유지하면 15.4%의 세금을 면제 받는다. 급여소득 2500만원 이하의 근로자나 중소기업에 재직중인 고졸 근로자에겐 의무가입기간이 3년으로 단축된 서민형 재형저축이 별도로 나와있다. 게다가 고정형의 경우 금리가 연 2.8~3.25%, 혼합형의 경우 연 3.4~4.5%로 일반 예금 상품보다 월등히 높다. 시중은행 관계자는 “정책성 특별 상품이기 때문에 기준금리가 인하되더라도 은행이 재형저축 상품의 금리를 내릴 가능성은 적다”고 전했다.

재형저축 가입조건이 안될 경우 장기저축성보험을 고려할만 하다. 최소 5년 이상 납입하고, 10년 이상 유지하면 이자소득세를 면제받을 수 있기 때문. 소득공제가 되는 금융상품으로는 연금저축, 연금펀드, 주택청약종합저축 등이 있다.

▶고정이냐, 변동이냐. 대출 금리 결정 신중=기준금리가 떨어지면서 은행 돈을 빌리거나 빌릴 예정인 사람들은 원리금 상환 부담이 더욱 줄었다. 문제는 변동금리와 고정금리 사이의 선택. 금리가 지금보다 더 내려갈 가능성이 낮고 미국의 연내 금리인상 가능성을 감안하면 장기 고정금리형 대출을 선택하는 것이 유리하다. 다만 변동금리와 고정금리가 0.5%포인트 이상 격차가 벌어져 있기 때문에 향후 금리 인상 폭을 감안해 신중히 상품을 선택해야 한다.

원호연기자/why37@heraldcorp.com