건자재주를 대표하는 LG하우시스와 KCC주가는 연초 이후 지난 26일까지 각각 18.52%, 12.88% 올랐다. 이들 주가는 지난해 가파른 상승곡선을 그리다가 9월 이후 급락했다. 실적쇼크 때문이다. 지난해 3분기 LG하우시스는 임금관련 일회성 비용 등으로 영업이익이 컨센서스를 35%가량 밑돌았고 KCC 역시 당초 기대보다 17%정도 낮은 영업이익을 발표했다. 여기에 2015년 주택시장에 대한 엇갈린 시선도 주가를 끌어내렸다.

실적으로 떨어진 주가를 만회하는 것 역시 실적이다. LG하우시스의 4분기 영업이익은 컨센서스를 23%가량 웃돌았으며 KCC 역시 대규모 상여금을 감안할 때 무난한 실적을 올렸다.

국내 부동산 경기 회복과 재건축 및 리모델링 바람을 타고 건자재주가 투자자의 관심을 받는 건 1년 전과 비슷하다. 그러나 자세히 보면 약간 다른 점을 찾을 수 있다. 시멘트와 거푸집, 철근콘크리트 등 앞서 언급한 마감재 업체와는 다른 성격의 골조용 건자재 종목이 상대적으로 더 주목받고 있다. 시멘트 업체인 성신양회와 쌍용양회는 연초 이후 각각 21.90%, 23.97% 씩 주가가 올랐다. 같은 기간 알루미늄 거푸집 기업인 삼목에스폼의 주가 상승률은 19.58%에 달한다.

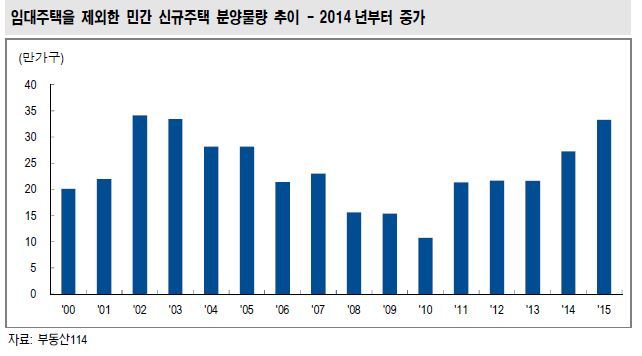

이런 선(先)공정 업체들의 주가 상승률이 더 높은 것은 부동산 시장의 중심이 입주보단 착공에 더 쏠려 있기 때문이다. 하이투자증권에 따르면 2014년 아파트 분양물량은 33만가구로 전년 대비 16.9% 증가했다. 올해는 34만가구가 넘어 최근 수년 사이 최대 물량을 기록한 전망이다. 자연히 철근 올리고 거푸집 세우고 시멘트 부을 일이 많아진 것이다.

지난 9ㆍ1대책으로 재건축 연한이 30년으로 단축된 만큼 2022년까지 지속적으로 주책 총공급 증가세가 이어질 것이란 분석도 나오고 있다. 기업의 이익을 결정하는 매출이 물량(Q) 곱하기 가격(P)라면, 일단 물량이 담보된 상태인 것이다. 원종준 라임투자자문 대표는 “내년과 내후년까지 편하게 볼 수 있는 장기그림이 나오고 있다”며 “올해는 마감재 기업보다 선공정 기업들의 상승탄력성이 더 강할 수 있다”고 전망했다.

강승민 NH투자증권 연구원 역시 “2015년은 주택 건설 초기 국면으로 골조용 건자재의 수요가 양호할 것”이라며 “수요 증가에 따른 시멘트, 알루미늄폼, 합판마루 등 골조용 건자재의 이익 증가가 예상된다”고 설명했다.

kwy@heraldcorp.com