17일 금융투자업계와 신영증권에 따르면 ‘정유 3사’(SK이노베이션ㆍS-OilㆍGS칼텍스)의 올해 연결 기준 합산 영업손실은 3177억원에 달할 전망이다.

지난해 영업이익(2조6474억원) 대비 무려 2조9651억원이 감소한 것이다. 주요 정유주 주가도 최근 1년 동안 40% 가까이 하락했다.

정유사 실적 부진의 가장 큰 원인은 국제 유가 급락에 따른 재고 관련 손실 때문이다.

오정일 신영증권 연구원은 “(국제 유가 하락으로) 약 1억 배럴에 이르는 정유 3사의 창고재고 및 운송재고 관련 손실이 연간 2조원이 넘을 것으로 추정된다”며 “여기에 미국 정유설비 가동률 상승에 따른 정유제품 공급 증가와 글로벌 석유 수요 둔화도 정제마진에 부담으로 작용했다”고 평가했다.

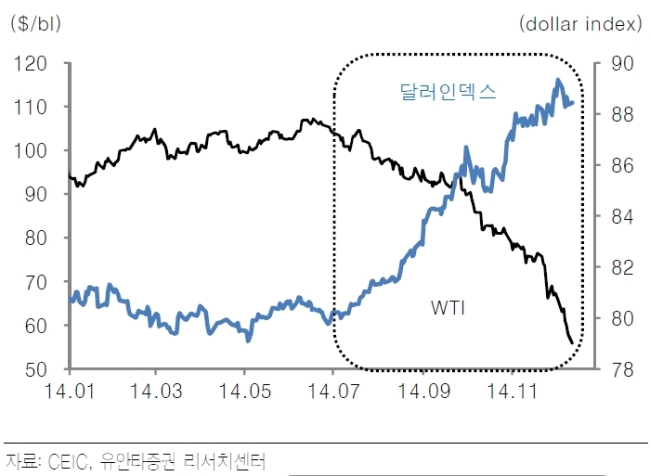

실제로 서부텍사스산 원유(WTI)의 인도분 선물가격은 올해 초 배럴당 100달러를 넘기기도 했지만, 급락세로 돌아서면서 이달들어 60달러선이 붕괴된 상황이다. 이는 2009년 이후 최저 수준에 해당한다.

반면 저평가 매력이 높아진 지금이 투자 기회라는 분석도 잇따르고 있다. 오 연구원은 “내년에는 저유가로 인한 수익성 둔화의 영향으로 심해 유전 등 생산원가가 높은 한계 유전의 생산 차질이 가시화되고, 이에 따른 유가 반등이 예상된다”며 “저평가 매력이 높은 정유주의 빠른 실적 개선이 가능할 것”이라고 밝혔다.

손영주 교보증권 연구원도 “국제유가의 향후 흐름에 따라 주가 상승의 강도는 다를 수는 있겠지만 결과적으로 정유주 주가는 상승할 가능성이 높다”며 “그동안 유가 약세에 따른 재고 관련 손실에 대해서도 지나치게 우려할 필요는 없어 보인다”고 전망했다.

KDB대우증권과 신영증권은 내년 가장 유망한 정유주로 SK이노베이션을 꼽았다. 박연주 KDB대우증권 연구원은 “유가 하락 국면을 저가 매수의 기회로 삼을 필요가 있다”며 “업종 내에서 증설 모멘텀을 보유하고 있는 SK이노베이션을 선호한다”고 밝혔다.

bigroot@heraldcorp.com