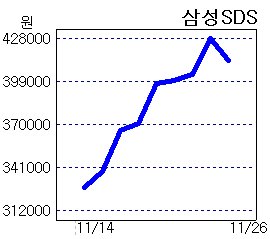

삼성SDS 주가는 상장 첫날 약세를 보인 것을 빼고 지난 17일부터 전날까지 7거래일째 상승했다. 이 기간 주가 상승률은 30.6%에 달한다.

외국인 매수세가 몰리면서 삼성SDS의 시가총액은 지난 26일 33조1177억원으로 3위인 SK하이닉스(35조3081억원) 자리까지 위협했다. 상장 첫날인 지난 14일 0.95%에 불과했던 외국인 지분율은 4.53%(25일기준)까지 치솟았다.

이재용 삼성전자 부회장의 지분 매각 가능성에도 불구하고, 세계적 주가지수인 모간스탠리캐피탈인터내셔널(MSCI)지수 편입에 따른 외국인 자금 유입이 주가급등을 견인하는 모습이다.

26일 오전에는 단기 급등에 따른 차익매물로 3% 가량 약세로 돌아섰지만 외국인 매수는 여전한 상황이다.

이에 따라 ‘지나친 고평가’라는 지적이 나오면서도 한편에서는 아직 상승여력이 충분하다는 주장도 만만치 않다.

국내 증권사들이 제시한 삼성SDS의 목표주가도 제각각이다. 낮게는 35만원에서 최대 60만원까지 분포한다. 외국계 증권사인 CLSA는 삼성SDS 주식 중 오너 지분의 정리 가능성을 거론하며 목표주가를 25만원으로 가장 낮게 제시하기도 했다.

증권업계 한 관계자는 “지배구조 개편 이슈에 대한 할증 적용을 감안해도 밸류에이션 기준으로 보면 삼성SDS는 시총 10위권 밖의 기업들에도 크게 못 미치는게 현실”이라며 “실적만 놓고 봤을 땐 동의하기 어려운 수준의 밸류에이션이 적용돼 있다”고 말했다.

실제 지난 25일 주가와 작년말 실적을 기준으로 삼성SDS의 주가수익비율(PER)은 99.26배, 주가순자산비율(PBR)은 8.71배다. 동종 업체이자 삼성SDS와 마찬가지로 지배구조 개편 수혜주로 분류되는 SKC&C의 PER(57.59배)과 PBR(4.27배)의 2배 수준이다.

고평가 논란에도 긍정적인 시각도 만만치 않다. 무엇보다 삼성SDS가 향후 글로벌 플랫폼 회사로 재편되면서 2020년까지 고성장이 가능하다는 점을 꼽고 있다.

금융투자업계 관계자는 “미국 IT서비스 기업들의 주가수익비율(PER)도 40~100배에서 거래됐고, 지금은 실적 개선으로 대부분 PER가 초창기의 3분의 1 이하 수준으로 낮아졌다”며 “삼성SDS의 밸류에이션과 주가도 비슷한 과정을 밟을 것으로 예상된다”고 말했다.

park@heraldcorp.com