▶은행 수익 급감…문제는 비이자수익=국내 경기상황이 악화되면서 시중은행들의 수익이 급감하고 있다. 5년 전에 비해 총수익이 5조~6조원 떨어지면서 고전을 면치 못하고 있는 것.

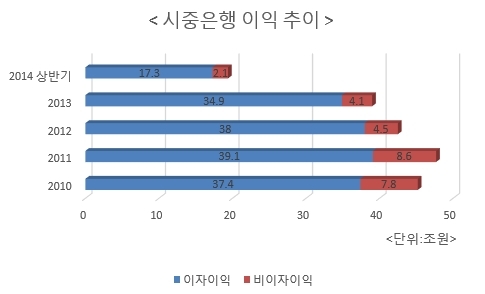

금융감독원이 국회 정무위원회 신동우 새누리당 의원에게 제출한 자료에 따르면, 지난해 시중은행의 총 수익은 39조원이었다. 이중 34조9000억원이 이자수익이고, 나머지 4조1000억원이 비이자수익이다. 2010년 대비 이자수익과 비이자수익이 각각 4조5000억원, 3조7000억원 줄었다.

특히 비이자수익이 총수익에서 차지하는 비중이 점차 줄어들고 있다. 2010년 총수익 대비 비이자수익 비중은 17.25%에서 2011년 18.02%로 잠시 올라갔다가 2012년 10.56%, 2013년 10.51% 등으로 지속적으로 하락했다. 올 상반기에도 비이자수익 비중은 10.82%에 불과해 지난해와 비슷한 수준이 될 전망이다.

금융권 관계자는 “수수료 수익 등 비이자수익은 당국의 감시 때문에 기대하기 힘든 상황”이라며 “기준금리가 전격 인하되면서 이자수익도 급감할 것으로 예상돼 당분간 은행의 수익성이 개선되기는 힘들 것”이라고 말했다.

▶연체율 상승하고 부실채권 늘어나고=내실은 더 부실해졌다. 부실채권(고정이하여신) 비중이 커지면 은행으로선 손실을 대비해 더 많은 충당금을 쌓아야 하는 만큼 실적 개선을 기대하기 더 어려워졌다.

금감원이 김기식 새정치민주연합 의원에게 제출한 자료에 따르면 지난 7월말 현재 국내 5대 시중은행의 연체율과 고정이하여신 비중은 지난해 말 대비 증가했다.

고정이하여신이 가장 가장 많이 늘어난 곳은 국민은행이다. 국민은행의 올해 상반기 고정이하여신은 3조5760억원으로 지난해 말(3조3269억원) 대비 7.5% 늘어났다. 올해 7월 기준 연체율도 0.96%로, 지난해말 대비 0.22%포인트 높아졌다. 특히 연체기간이 1년을 넘어 사실상 손실처리할 수밖에 없는 ‘추정손실’ 여신은 올 상반기 기준 8470억원으로 지난해 말보다 16.3%나 증가했다.

지난해 말 9399억원이었던 외환은행의 고정이하여신은 올해 상반기 1조 825억원으로 15% 가량 치솟았다. 이로 인해 고정이하 여신비율은 1.17%에서 1.27%로 높아졌다. 작년말 0.51%였던 연체율도 7월 말 현재 0.57%로 증가했다.

신한은행은 올해 상반기 고정이하여신이 2조9억원으로 6개월 사이 160억원 늘어나는데 그쳤지만 연체율은 지난해 말 0.39%에서 7월 말 현재 0.52%로 0.13%포인트 급증했다. 특히 연체기간이 3개월이 넘어 떼일 확률이 큰 ‘회수의문’ 여신이 크게 늘었다. 지난해 말 2570억원에서 올 상반기 2960억원으로 15.2% 증가했다.

같은 기간 우리은행과 하나은행의 고정이하여신은 줄었지만 두 은행 모두 연체율은 심각했다. 지난 7월 기준 우리은행의 연체율은 지난해말과 비슷한 수준을 유지했지만 1.19%로 5대 은행 중 가장 높았다. 같은 기간 하나은행의 연체율은 0.40%에서 0.59%로 0.19%포인트 늘었다. 5대 은행 중 연체율 상승폭이 가장 컸다.

hhj6386@heraldcorp.com