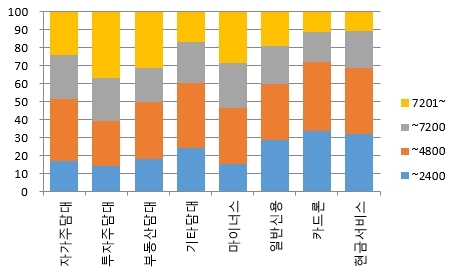

2일 KB금융지주 경영연구소의 ‘가계금융조사로 살펴본 가구별 대출보유 현황’ 보고서에 따르면 전체 자가 외 주택담보대출에서 고소득층(연 소득 7200만원 초과 가구)이 차지하는 비중은 37%였다. 이어 2400만원 초과 4800만원 이하 소득층이 25%, 4800만원 초과 7200만원 이하 소득층 24%, 2400만원 이하 저소득층은 14%에 불과했다.

주택 외 부동산담보대출에서도 고소득층이 다른 소득층보다 높은 31%를 차지했다. 저소득층은 18%로 나타났다. 고소득층의 자가주택담보대출은 24%로, 저소득층보다 7%포인트 높았다. 고소득층이 여러 종류의 담보대출을 골고루 받은 것으로 미뤄, 다수의 부동산 담보물건을 소유하고 있다는 추정이 가능하다.

신용대출을 보면 부채 양극화가 더욱 뚜렷해진다. 전체 카드론과 현금서비스에서 저소득층이 차지하는 비중은 각각 34%, 32%로 조사됐다. 고소득층은 각 11%에 불과했다. 같은 신용대출 상품인 마이너스통장대출은 고소득층 28%, 저소득층 15%로 집계됐다. 이 상품은 까다로운 발급기준을 적용하고 있어, 신용등급이 높은 고소득층이 주로 이용하는 것으로 풀이된다.

빚의 종류는 거주형태에 따라서도 갈렸다. 자기 집 소유자일 경우 자가주택담보대출(전체의 98%)을, 전세는 전세금담보대출 등 부동산 외 담보대출(〃 46%)을, 월세 거주자는 카드론(〃 40%)을 주로 사용했다. 특히 월세 가구의 경우 예적금이나 보험 담보대출 등을 많이 사용하는 것으로 추정됐다.

그런가 하면 일하는 형태가 부채를 결정하기도 했다.

김진성 KB경영연구소 연구위원은 “가구주가 사업자(고용주)인 가구는 모든 종류의 담보대출 및 마이너스통장을 상대적으로 많이 사용하며, 계약직 가구는 카드론이나 현금서비스를 많이 이용했다”고 분석했다.

2013년 3월말 현재 전국 1813만가구 중 3분의 2(1223만가구)가 평균 5892만원의 금융 부채를 보유하고 있다. 자가주택담보대출이 33.6%로 가장 많았고 마이너스통장대출을 제외한 일반신용대출(21.9%), 마이너스통장(18.2%), 부동산 외 담보대출(17.4)이 그 뒤를 이었다.

hhj6386@heraldcorp.com