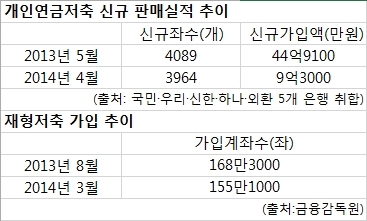

2일 금융감독원과 은행권에 따르면 국민ㆍ우리ㆍ신한ㆍ하나ㆍ외환 등 5개 주요 시중은행의 개인연금저축 판매 실적은 최근 1년새 감소했다.

작년 5월 4089명이 44억9000만원을 가입한 연금저축은 올해 4월 3964명이 9억3000만원을 가입했다. 1인당 가입액은 110만원에서 23만원으로 약 5분의 1이 됐다.

연금저축 판매가 부진한 이유로 올해부터 확 줄어든 세제혜택이 꼽힌다. 정부가 세법을 개정해 소득공제에서 세액공제로 전환했기 때문이다. 이로 인해 400만원 납입시 소득세율 24%를 적용받는 경우 96만원을 연말정산 때 돌려받았지만 앞으로는 48만원(400만원의 12%)만 세금에서 깎아준다.

총 급여 5000만원 이하 근로소득자가 7년간 돈을 부으면 이자소득세를 감면, 목돈 모으기를 도와주는 근로자재산형성저축(재형저축)은 사실상 ‘개점휴업’ 상태다. 작년 3월 출시 이후 가입자가 급증, 지난해 8월 가입계좌가 168만3000건으로 최고치를 찍은 이후 하락세로 돌아섰다. 지난 3월말 기준 155만1000건까지 떨어졌다.

연간 최대 240만원의 소득공제를 받을 수 있는 ‘소득공제 장기펀드’(소장펀드)와 이자소득세(15.4%)가 면제되는‘ 개인연금보험’(세제 비적격)도 실적이 부진하기는 마찬가지다. 10년 이상 유지해야 혜택을 받을 수 있다는 점이 가입을 꺼리게 하는 요인이 됐다는 분석이다.

시중은행 관계자는 “안정적인 목돈 마련을 원하는 가입자는 금리가 낮더라도 예ㆍ적금을 원하고, 높은 수익을 원하는 가입자는 아예 원금손실 위험을 감수하고 금융투자상품 등 다른 대안을 찾는다”고 설명했다.

재형저축 역시 7년간 가입기간을 유지해야 하면서도 금리는 시중보다 0.5~1% 밖에 높지 않다. 특히 혜택이 일정기간(3~4년)만 부여된다는 점이 알려지면서 인기가 급격히 떨어졌다.

전문가들은 재설계가 필요하다고 지적했다. 정부가 금융상품에 세제혜택을 주는 것은 부진한 저축률을 높이고 서민의 목돈마련을 지원하기 위해서인 만큼 상품 조건을 완화하고 상품설계를 다시 촘촘히 할 필요가 있다는 것이다.

김대익 하나금융경영연구소 연구위원은 “재형저축에 가입했을 때 메리트가 크지 않고 무엇보다 최소가입 기간이 너무 길어 자금이 오래 묶인다”며 “외국처럼 가입요건을 완화하고 최소 가입기간을 줄일 필요가 있다”고 지적했다.

hhj6386@heraldcorp.com