GS리테일 · 코스맥스비티아이도 눈길

이달 들어 외국인 자금 유입에 따른 유동성 장세가 연출되면서 수급을 받아줄 안정적인 실적이 뒷받침되는 종목 선별 움직임이 분주하다.

코스피지수는 지난 10일 연중 최고치인 2008.61까지 올랐지만 외국인 매수세가 주춤하자 2000선 안착엔 실패했다. 이중호 동양증권 연구원은 “환율 상승에도 외국인 자금이 소폭이나마 계속 유입됐다는 것은 현재 상황을 매도 상황으로 받아들이지 않고 있다는 의미”라며 “횡보후 다시 상승할 가능성이 높다”고 설명했다.

때문에 수급 호전으로 투자심리가 살아나면서 본격적인 1분기 실적 시즌에 들어서면 실적이 탄탄한 종목이 한층 주목받을 것으로 예상된다.

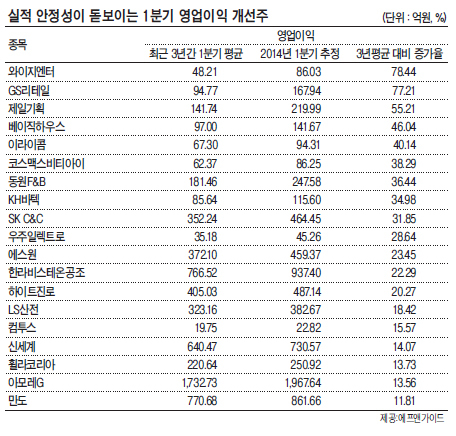

16일 헤럴드경제가 에프앤가이드로부터 주요 상장사의 최근 3년간 1분기 영업이익 자료를 받아 실적이 꾸준히 유지돼 왔던 종목들가운데 이번 1분기 실적 개선이 기대되는 종목(최근 3년 영업이익 평균 대비 10% 이상 증가)을 간추린 결과, 와이지엔터테인먼트, GS리테일 등이 꾸준함과 성장성을 함께 갖춘 것으로 나타났다.

와이지엔터테인먼트는 최근 3년 영업이익 평균은 48억원 수준이었지만 올 1분기엔 78% 급증한 86억원에 달할 것으로 전망됐다. 특히 와이지엔터테인먼트는 영업이익 표준편차가 분석 대상 상장사 가운데 3번째로 낮을 정도로, 들쭉날쭉하지 않고 안정되게 실적을 유지해온 것으로 나타났다. 지난 2월 걸그룹 2NE1 컴백을 시작으로 싸이 컴백과 악동뮤지션의 성공적인 데뷔, 이미 3건의 광고계약을 맺은 Winner 등 엔터테인먼트 회사의 실적 기반이 되는 흥행 가능성이 큰 아티스트를 풍부하게 보유한 점이 주목받고 있다.

GS리테일의 경우 편의점이 실적 개선의 버팀목이다. 이혜린 KTB투자증권 연구원은 “지난 겨울 날씨가 예년보다 따뜻해 계절적 비수기에도 편의점 트래픽이 호조를 보였다”며 “편의점 매출액이 10%이상 성장할 것”이라고 설명했다.

지난 3년 동안 꾸준히 실적 성장을 이뤄온 코스맥스비티아이는 올 1분기에도 성장세가 이어질 것으로 전망된다. 코스맥스비티아이는 2011년 1분기 영업이익이 46억9700만원에서 69억2500만원(2012년 1분기), 70억8900만원(2013년 1분기)으로 줄곧 증가했다. 2014년 1분기 증권사 컨센서스는 86억2500만원으로, 전년 동기 대비 20% 이상 늘어날 것으로 기대된다.

지난해 기계업종 시가총액 1위 자리에 오른 한라비스테온공조의 올 1분기 영업이익은 전년 동기 대비 20% 가량 증가한 937억원으로 추정된다. 다만 높아진 가격 부담은 걸림돌이다. 4만3000원대의 현 주가 수준을 고려할 때 2014년 예상 PER은 14배에 달하고, 증권사 목표주가(4만5600원)에도 근접했다.

김우영 기자/kwy@heraldcorp.com