월급으로 월세 내고 빚 갚으면 적자라 싼 월세를 찾는 30대 회사원. 아르바이트 백날 해도 보증금 500만원이 없어 수년째 친구 집을 옮겨다니는 대학 4학년생. 전셋값 절반을 빚으로 감당 중이지만 6개월 후엔 더 먼 곳으로 밀려날 게 뻔하지만 월세는 한사코 거부하는 신혼부부.

극빈층 이야기가 아니다. 2014년 한국에 사는 만 20∼34세 장삼이사다. 길거리 어디든 볼 수 있는 청년이다.

그런데, 겉으로 평온해 뵈는 이들의 삶 속 주거(住居)는 차라리 절망이다. 자의든 타의든 독립했지만, 벼랑 언저리에서 발버둥 친다. 삐끗하면 떨어진다. 이들은 2012년 기준 국내 가구의 17.9%에 달하는 ‘분거가족’에 포함된다. 직장, 학업 등의 이유로 배우자나 미혼자녀와 떨어져 사는 가구주다. 젊은 사회학자 정민우는 청년 주거현실을 조명한 ‘자기만의 방(2011년 저)’에서 “국내 분산(거)가족을 대표하는 현실은 곧 비수도권에서 교육, 직업, 문화적 기회를 좇아 서울(수도권)으로 이주하는 청년들”이라고 했다.

여기, ‘비정상’의 주거기록을 써내려간 자립청년 세 명이 있다. 대부분 실명을 밝히길 꺼렸다. 친구는 물론 가족에게조차 말 못한 사정들이 있었다. 스스로 말하는 그들의 삶은 어떤 모습일까.

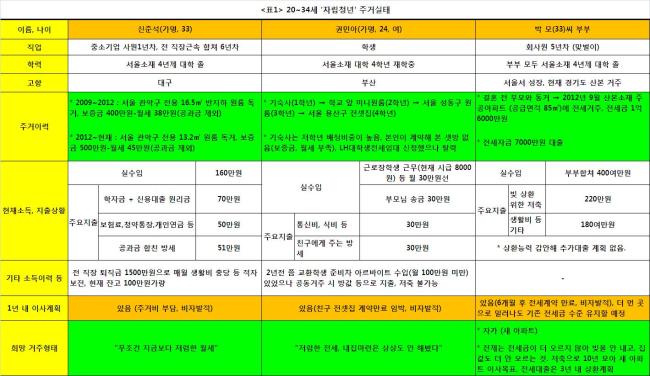

▶ 주거 한계 내몰린 직장인 = 신준석(가명ㆍ33)씨는 서울 관악구 소재 전용면적 13.2㎡ 원룸에 혼자 산다. 보증금은 500만원, 월세 45만원이다. 서울의 4년제 대학을 나왔고 중소기업에 다닌다. 월급은 실수령 기준 160만원이다.

김씨는 그러나 매월 적자다. 월세 외 나가는 돈이 많아서다. 우선 고향 부모님의 통신비 13만원을 대신 낸다. 김씨 부모님은 신용 ㆍ할부거래를 할 수 없었다. 어머니는 8∼9년 전 개인파산을 신청해 회생절차를 막 끝냈다. 아버지도 비슷한 시기 개인회생을 신청해 지금도 ‘회생중’이다. 세 가족 합쳐 매달 21만원이 통신비다.

대출 원리금 70만원도 월급에서 자동인출된다. 김씨는 7년 전 빌린 학자금대출 원리금을 20만원씩 갚는다. 5년 전 받은 신용대출 원리금은 50만원. 그 외 각종보험료와 청약통장, 개인연금을 합해 50만원이 더 나간다.

여기에 가스비 등 공과금을 포함, 방값 51만원을 내면 월급은 들어오자마자 동 난다. 수십만원은 언제나 마이너스다.

지난 10개월여 간은 그럭저럭 버텼다. 당시 전 직장을 관두며 받은 퇴직금 1500만원이 홀로 상경생활 하는 그의 마지막 보루다. 이마저도 이젠 100만원가량 남았다.

그나마 요즘 아침ㆍ점심을 회사 구내식당서 해결해 생활비를 월 10만원 선으로 줄인 게 다행이다.

향후 계획? 무조건 싼 월세다. 빚도 빨리 갚아야 한다. 부모님의 ‘자립선언’이 눈 앞이니 적어도 통신비는 줄겠지. 다음 월셋방도 알아는 보고 있는데…답이 나올지 걱정이다.

|

| 부모와 떨어져 사는 ‘자립청년’들의 주거실태는 점점 벼랑끝으로 내몰리고 있다. 4년째 더부살이를 전전하고 있는 권민아(가명)씨가 거주 중인 서울의 한 주택가 |

▶ ‘더부살이 4학년’의 절망 = 권민아(가명ㆍ23ㆍ여)씨는 서울소재 대학 4학년생이다. 동시에 더부살이 인생도 4년째다. 그는 1학년 때(기숙사)를 빼면 나만의 ‘월셋방’을 가져본 적이 없다. 1년 전 친구가 얻은 서울 강북의 전용33㎡짜리 전셋집(전세금 7500만원)에 얹혀 네번 째 더부살이를 시작했다. 방은 두 개다. 하나는 친구가 쓴다. 그는 나머지 방을 대학 신입생인 남동생과 같이 쓴다. 이 집 문간은 언제나 어둡다. 볕이 안 들어서다. 4년 간 옮겨다닌 월셋집 세 군데도 대부분 볕이 잘 안드는 원룸 1층이었다.

현재 전셋집에서 권씨 남매는 30만원을 친구에게 ‘월세’로 낸다. 돈은 부산(고향)에서 부쳐준다. 권씨 부모님은 고향에 전용 59.4㎡ㆍ2층짜리 집을 지었다. 1층엔 작은 슈퍼마켓을 냈다. 권씨 가족의 전 재산이다. 부모님이 집 지으며 빚 낸 걸 알기에 그는 더 손을 벌리지 않는다.

그래서 월세 보증금 500만원은 언제나 없었다. 알바를 겹쳐해도 월 100만원 쥐기가 힘들었다. 오래 휴학하면 취업에 지장이 있을 것 같아 1년이상 쉬지 않았다. 지금은 근로장학생으로 받는 시급 6000원(이번학기부턴 8000원)이 수입 전부다. 장학금 받아 학비를 내고 남는 돈도 ‘소중한’ 용돈이다. 그래봤자 월 30만원이 좀 넘지만.

내 방을 가지려 애도 써 봤다. LH의 대학생전세임대도 신청해봤다. 하지만 2순위였다. 권씨는 기초생활수급대상자가 아니라서다. 부모님 집 공시지가도 6000만원으로 자격기준을 1000만원 초과했다. 그저 전세임대를 위해 온갖 서류를 떼면서 ‘우리집이 (상대적이긴 하지만) 얼마나 가난한지’를 확인한 게 전부다. 자존감이 바닥을 기었다. 절망했다.

가장 두려운 게 있다. 절망이 일상화 해 ‘아무 느낌 안 드는’ 것. 더부살이 하며 월세를 낼 때마다 불안했다. 한 달 뒤 그 감정은 반복된다. 그 마저 사라지면 어떡하나.

당장 1년 후도 걱정이다. 친구의 전셋집 계약이 끝나서다. 어떻게든 집을 구해야겠지. 그러나 높이 치솟은 대로변 오피스텔은 생각도 안 한다. 월세 60만∼70만원은 직장인도 감당하기 어렵다. 월세때문에 생계비를 줄이는 집이 서울에 31만 가구가 넘는단 소식은 절대 남 일이 아니다.

졸업 후에 뭘 할진 모르겠다. 취업을 한다면 전세대출을 최대한 많이 받을 수 있는 직업을 구할 것 같다.

내 집 마련? 상상조차 안 해봤다.

▶ “밀려나겠죠…더 먼 곳으로” = 결혼했다 해서 형편이 더 나은 건 아니다. ‘빚을 더 못 내는’ 상황이라면 더 그렇다.

직장인이면서 결혼 3년차인 박 모(33)씨 부부는 경기 산본신도시 한 주공아파트(공급면적 85㎡)에 전세금 1억6000만원을 주고 산다. 빚이 전셋값의 절반수준인 지금, 박씨에게 집은 절망이다.

6개월 뒤 재계약할 전셋집에선 떠나야 할 것 같다. 인근 아파트 전셋값은 1년여 사이 3000만원 가량 올랐다. 가계에 부담이 돼 더 빚을 낼 순 없다. 현재 전세금에 맞는 집을 구하려면 현재 있는 곳(산본역세권)에서 더 멀리 가야한다. 앞으로 얼마나 더 ‘밀려날 지’ 박씨는 생각해보지 않았다. 그저 담담히 받아들일 뿐이다. 대출을 더 안 낼 수만 있다면, 그저 대중교통이 연결돼 서울로 출근만 할 수 있는 곳이라면 오케이다.

박씨는 월세ㆍ반전세는 쳐다도 안 본다. 매달 나가는 집세는 결국 ‘버리는 돈’이라서다. 저렇게 가다간 돈 모으는 것도 불가능하다. 소득의 20∼30%를 방값으로 낼 바엔 차라리 대출받아 이자를 내는 게 낫다. 한달에 백 수십만원이 집주인 주머니로 사라지는 시스템은 ‘빚테크’로 돈을 굴리는 것만 못하다. 그에게 월세란 또 다른 절망의 시작일 뿐이다.

희망이 없는 건 아니다. 그러나 빚 내서 집 사면 되지 않느냐며 ‘대출의 문’을 열어제낀 정부가 그들의 희망은 아니다. 맞벌이 중인 박씨 부부는 스스로 돌파구를 열 생각이다.

그런데 그는 ‘희망 실현’에 두 가지 전제가 있다고 말한다. 첫째는 전셋값이 더 오르지 않는 것. 그래야만 전세대출 7000만원을 3년 후에 갚고 아이를 낳아 키울 여유가 생긴다. 빚을 갚은 뒤에도 6∼8년 간 전셋값이 지금 수준이어야 셋집살이를 하며 돈을 모을 수 있다.

그래야만 수도권의 작은 아파트를 새로 분양받을 만한 돈이 모인다. 박씨 부부의 희망을 위한 둘째 전제는 여기서 필요하다. 집값이 안 오르는 것. 그는 “10년 뒤 3억정도 모아 직장(서울)가까운 곳 새 집을 갖는 게 소원”이라고 말했다.

하지만 정부에선 값싼 전세가 없으니 ‘월세시대’를 준비하는 게 선진화 방안이라고 한다. 신문을 보면 안 그래도 비싼 집값이 ‘더 오르기를’ 바라는 듯한 광고성 기사가 쏟아지고 있다. 박씨 부부의 희망은 절망의 늪을 건너 현실이 될 수 있을까.

factism@heraldcorp.com