소득공제 장기펀드 ‘숨은 팁’ 있었네

소득공제 장기펀드(소장펀드)가 전국의 은행ㆍ증권ㆍ보험사 창구에서 일제히 판매를 시작했다. 고객의 문의가 꾸준히 이어지면서 사흘 동안 4만계좌 정도 개설되며 순조로운 출발을 보이고 있다. 가입을 고려하는 이들에게 참고가 될 만한 소장펀드의 ‘숨은 팁’을 정리해봤다.

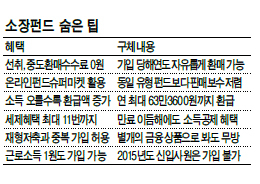

소득공제 장기펀드(소장펀드)가 전국의 은행ㆍ증권ㆍ보험사 창구에서 일제히 판매를 시작했다. 고객의 문의가 꾸준히 이어지면서 사흘 동안 4만계좌 정도 개설되며 순조로운 출발을 보이고 있다. 가입을 고려하는 이들에게 참고가 될 만한 소장펀드의 ‘숨은 팁’을 정리해봤다.▶선취ㆍ환매수수료 ‘No’, 일반펀드보다 가입부담↓=소장펀드에는 선취수수료가 전혀 부과되지 않는다. 시중에서 판매되는 일반 공모형 펀드는 선취수수료가 부과되거나 선취수수료를 안 내는 대신 매년 떼어가는 판매보수가 더 높은 경우가 대부분이다.

반면 소장펀드는 선취수수료가 없고 판매보수도 같은 유형의 일반형 펀드에 비해 30~50% 저렴하다. 4월 출범 예정인 펀드온라인슈퍼마켓을 활용할 경우에는 3분의 1 수준으로 판매보수가 더 낮아진다.

펀드 가입 후 90일 이내 해지할 경우 발생하는 중도환매수수료 역시 없다. 때문에 소장펀드를 가입한 당해연도에는 수수료나 추징세 부담없이 자유로운 펀드 환매가 가능하다. 다만 세제혜택을 받은 이후 5년 이내에 해지할 경우 기존 혜택에 대한 추징세가 부과된다.

일각에선 단기차익을 노린 투자자에게 악용될 수 있다는 우려도 나온다. 금융투자협회 관계자는 “소장펀드는 장기투자를 염두에 둔 상품이 대부분이라 그럴 가능성은 매우 낮다”고 설명했다.

▶근로소득 1원도 가입 문제 없어…재형저축과 복수가입 가능=전년도와 올해 근로소득이 1원이라도 소장펀드 가입 자체에는 전혀 문제가 없다. 하지만 2015년 말까지 한시적으로 출시되는 상품이기 때문에 내년 신입사원은 제도가 개선되지 않는 이상 가입이 불가능하다.

또한 재형저축 가입 여부에 관계없이 자유롭게 가입할 수 있다. 둘 다 별개의 금융상품으로 봐도 무방하기 때문에 소장펀드는 연 600만원, 재형저축은 연 1200만원(분기별 300만원) 이내에서 납입 가능하다.

보수적인 성향을 가진 투자자라면 채권형을 선택하는 편이 유리하다. 전환형 소장펀드의 경우 주식형ㆍ채권형ㆍ채권혼합형 등 하위펀드 간 자유롭게 전환이 가능하다. 시장 상황에 따라 펀드 타입을 바꾸면 된다.

적립식 납입을 고집하지 않아도 큰 문제가 없다. 올해 12월 가입자의 경우 600만원을 한 번에 납입한다면 내년에 세제혜택을 다 받을 수 있다.

이 외에도 소장펀드의 최대 가입기간은 10년이지만 소득공제 혜택은 11번까지 받을 수 있다. 올해 소장펀드를 가입한 투자자는 2024년이 만기지만 펀드 만료일 이전에 최대 600만원을 다시 납입하면 2024년 소득분까지 세금 공제가 가능하다

양대근 기자/bigroot@heraldcorp.com