1) 기대치 낮은 정기예금금리

최근 은행들의 정기예금에서 5조이상 자금이 빠지고 있는 것을 감안하면 자금이동의 조짐은 당연한 결과다. 저금리의 장기화로 인해 발 빠른 경제주체들이 금리에 심각하게 반응하고 있는 형국이다. 하지만 정보력이 없는 개인들은 고물가와 저금리 사이에서 대처 방법이 부족해 기존 재무상태의 조정이 필요함에도 불구하고 정보가 턱없이 부족한 실정이다.

2) 저금리 고려한 포트폴리오 재테크방법을 공유해야

과거 직장인들의 대표적인 자산 관리 방법은 통상 은행 저축과 부동산에 투자를 하는 방법이었다. 이보다 투자 성향 마인드가 높은 이들은 간접 펀드나 주식 시장을 공략하기도 하는 것으로 나타나고 있다. 하지만, 은행과는 달리 금융 시장을 통해 재테크 노하우를 습득하려면 기본적으로 금융 지식이 필요하다.

직장인 재테크로 떠오르고 있는 CMA통장, 적립식펀드, 재형저축, 복리적금, 비과세 복리저축, 채권과 연금 같은 금융상품에 대한 기본적인 이해가 있어야 재테크를 통한 ‘이득’을 실현 할 수 있다. ‘수익률’에 집착한 나머지 수익의 발생 과정을 이해하지 못하면 실익을 놓치고 롱런이 불가능하게 된다. 본인의 재정상황 및 재무목표를 파악하고 포트폴리오 조정을 통해 최적화를 구현해야만 리스크도 줄어들 수 있다.

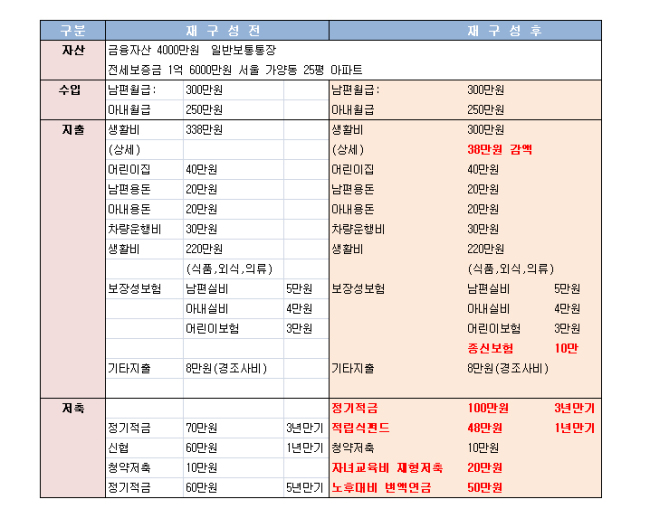

3) 30대 재테크 - 맞벌이 부부 돈관리

재테크 포트폴리오의 구성 방법은 기존 자산의 규모는 유지하면서 조정을 통해 본인의 재무상태를 개선시키는 것이 핵심이다. 서울에 사는 박모씨(35세) 동갑 맞벌이 부부(슬하 2살 자녀 한명)의 예처럼 포트폴리오 재테크로 재무구조가 개선된 내용을 보여준다.

- 변경전 포트폴리오 : 부채가 없고 소득대비 저축비율 36%로 비교적 양호한 상태. 소득(550만원 중 200만원 저축) 순자산 2억으로 동일연령대 평균보다 높다.

- 변경시 중요포인트 : 맞벌이에서 외벌이로 바뀔 경우 생활비 부담이 커지므로 여력을 고려해 소비(10%)를 줄여야 한다. 또한 자녀의 성장에 따라 교육비 부담이 늘어나기 때문에 그에 대한 대책 수립이 필요하다.

경제환경의 변화에 따라 수동적이고 고정적인 자산관리가 아니라 목적자금별 재무목표를 수정하고 개선하는 과정만으로도 개인자산 구조를 개선할 수 있다. 상품과 비중조절로 리스크는 줄이고 금융계획을 구체화시키는 것이 핵심이다.

자료를 재공해준 재무설계닷컴의 최진곤 팀장은 ”① 목적자금별 재무플랜의 구체화, ② 포트폴리오 샘플링 통한 과거자산운영 방식의 피드백 ③ 각종 지표를 통해 투자전략을 구현해 주는 시스템이 필요”하다고 조언했다. 재무상담을 진행하고 있는 재무설계'닷컴(www.jaemuplan.co.kr)에서는 전문자산관리사들이 자산분배와 포트폴리오에 대한 디테일 한 상담을 진행하고 있으므로 참고가 가능하다.

헤럴드 생생뉴스팀(onlinenews@heraldcorp.com)