15일 IPO업계에 따르면 코렌텍은 세계 인공관절 시장을 장악하고 있는 짐머(Zimmer) 등 미국 5개 업체를 제치고 지난해 국내 인공고관절(골반) 부문에서 시장점유율 1위에 올랐다. 코렌텍의 인공고관절 점유율은 2009년 9%에서 2010년 12%, 2011년 18%, 2012년 21% 등으로 매년 꾸준히 늘고 있다.

아직은 국내 점유율이 낮은 인공슬관절(무릎)이나 현재 개발중인 인공견관절(어깨), 규모가 큰 해외시장 공략 등을 감안하면 코렌텍의 성장 잠재력은 무궁무진하다는 게 안팎의 평가다.

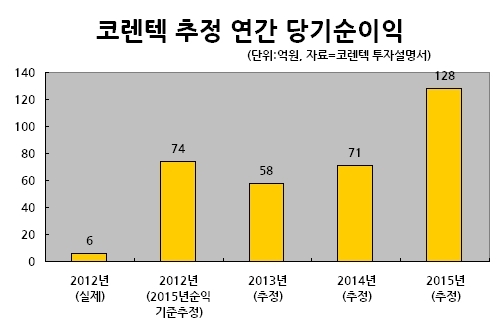

관건은 실적이다. 코렌텍은 지난해에야 처음으로 연간 6억원 가량의 순이익을 냈을 정도로 아직 이익 수준은 미미하다. 공모가 밸류에이션에 대해 기관 및 개인 투자자들이 의문을 갖는 이유다.

상장 주관사인 한국투자증권은 코렌텍의 실적 성장이 본격화되는 2015년 추정 당기순이익 128억원을 기준으로 연간 할인율 20%를 3년간 적용해 2012년말 기준 이익 가치를 74억원으로 가정했다. 여기에 유사기업 3곳(메디톡스 오스템임플란트 메타바이오메드)의 2012년 실적 기준 주가수익비율(PER) 비교를 통해 주당평가액을 1만8012원으로 산정했다. 공모가 밴드는 여기서 11~28% 할인한 1만3000원~1만6000원이다.

하지만 코렌텍의 2013년 추정 순이익은 58억원이다. 여기에 할인율을 10%만 적용해 주당평가액을 따지면 1만2667원에 그친다는 계산이 나온다.

코렌텍은 또 지난해 기준 인공고관절 부문의 국내시장 점유율(21%)과 내수 대비 수출 비중(12%)이 2015년까지 그대로 유지된다는 가정 아래 향후 실적을 보수적으로 추정했다고 설명했다. 다만 2012년 기준 국내 점유율 5% 수준의 인공슬관절이 2015년에 추정치인 18%까지 커질 수 있을 지는 미지수다.

기업가치 평가에 능통한 한 회계사는 “기술성 평가를 통한 상장기업 공모가 산정의 맹점은 미래 이익을 추정하는 과정에 너무 많은 가정이 들어가는 것”이라며 “공모가의 적정성 여부는 투자자가 판단할 수밖에 없다”고 지적했다.

한편 2005년말 이후 국내에서 기술성 평가를 통해 특례상장한 9개 기업 가운데 현재 주가가 공모가를 하회하고 있는 기업은 나이벡 제넥신 진매트릭스 등 3곳이다.

jwchoi@heraldcorp.com