[헤럴드경제=최재원 기자] 휴대폰 전자결제 사업의 선두주자인 다날이 해외 사업영토 확장의 성장통을 극복하고 내년부터 본격적인 실적 성장 국면으로 접어들 전망이다.

[헤럴드경제=최재원 기자] 휴대폰 전자결제 사업의 선두주자인 다날이 해외 사업영토 확장의 성장통을 극복하고 내년부터 본격적인 실적 성장 국면으로 접어들 전망이다.소셜네트워크서비스(SNS)의 발전을 통해 주력 사업인 디지털콘텐츠 결제 시장의 성장이 계속되는데다, 실물상품 시장의 결제영역 확대, 은행계좌 연계 직불결제 허용, 미국의 휴대폰결제 활성화 등 우호적인 사업 환경이 안팎으로 무르익고 있기 때문이다.

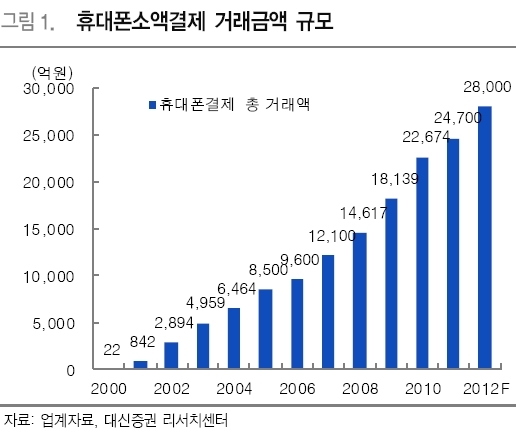

최병우<사진> 다날 대표는 7일 경기도 분당 본사에서 가진 헤럴드경제 생생코스닥과의 인터뷰에서 “국내 휴대폰결제 시장이 매년 15% 가량 성장해왔고 실물시장 결제 확대와 은행계좌 직불결제 도입 등을 감안하면 국내에서 내년에는 올해보다 적어도 40% 이상 성장할 것으로 예상한다”고 밝혔다.

최 대표가 내년에 큰 폭의 실적 성장을 자신하는 이유는 국내 최대 SNS 서비스인 ‘카카오톡’의 사이버 캐쉬인 ‘초코’에 결제서비스를 단독 제공하는 등 한동안 정체됐던 디지털콘텐츠 부문의 성장성이 다시 커지고 있기 때문이다. 또 건별 거래금액이 큰 실물시장의 서비스 영역도 나날이 확대되고 있다.

그는 “올해 출시한 ‘바통’이란 이름의 바코드를 이용한 휴대폰결제 서비스가 편의점 등을 중심으로 인기를 모아가고 있다”며 “관공서 공공요금 등 실물시장으로의 휴대폰결제 가능 영역은 무궁무진하다”고 말했다.

또 정부가 직불카드의 소득공제 혜택을 키우면서 소비자를 유인하는 가운데, 은행계좌 연계 스마트폰 직불결제도 허용키로 해 내년부터는 약 80조원 규모의 직불결제 시장이 새로운 성장동력이 될 전망이다.

다날은 국내 시장의 성장 못지 않게 내년에는 5년여간 공을 들인 미국 법인의 흑자전환을 기대하고 있다.

최 대표는 “미국의 휴대폰결제가 거래액 기준 연초대비 90% 정도 커졌고, 휴대폰결제를 도입한 콘텐츠사업자(CP)도 450개 정도로 늘었다”며 “내년부터는 미국 시장이 본격적으로 활성화돼 흑자 전환이 가능할 것”이라고 말했다. 중국 시장은 이미 올해부터 손익분기점을 넘기 시작했다.

다날은 또 휴대폰만 있으면 해외 인터넷 사이트에서도 구매가 가능한 ‘국가간 휴대폰결제(IPN)’ 서비스에 대한 미국 특허를 최근 취득했다. 휴대폰결제가 상용화된 한국, 중국, 대만, 미국을 중심으로 이 서비스를 우선 선보일 계획이다.

대신증권에 따르면 다날은 올해 국내에서 매출액 950억원, 영업이익 93억원, 당기순이익 67억원을 기록할 전망이다. 내년에 40% 가량의 성장을 감안하면 순이익은 100억원 규모로 커지게 된다.

행사가능 신주인수권부사채(BW) 발행 잔액을 감안한 주식수(2249만436주) 및 내년 예상 국내 순이익 대비 6일 종가(1만2300원) 기준 다날의 주가수익비율(PER)은 27배 수준이다. 글로벌 휴대폰결제 사업자로서의 선도적인 지위, 미국 등 해외사업의 흑자 전환 규모 등에 따라 주가 추이가 판가름 날 전망이다.

jwchoi@heraldcorp.com