PER 8.6배 저평가 매력까지

최근 모바일 등 전자결제 시장이 급성장함에 따라 관련주가 비상하고 있다. 특히 국내 전자결제 시장을 대표하는 KG이니시스와 다날의 주가는 이달 들어 15% 안팎 급등했다.

다만 주가 전망은 엇갈린다. 올해 성장성과 밸류에이션 관점에서 비교해봤을 때 KG이니시스의 투자 매력도는 높은 반면, 다날은 전망이 그리 밝지만은 않다는 분석이다.

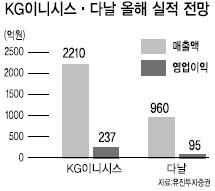

다만 주가 전망은 엇갈린다. 올해 성장성과 밸류에이션 관점에서 비교해봤을 때 KG이니시스의 투자 매력도는 높은 반면, 다날은 전망이 그리 밝지만은 않다는 분석이다.먼저 성장성에서 KG이니시스는 올해 상반기 영업이익과 당기순이익이 모두 전년 동기 대비 70% 이상 성장했다. 지난해 60억원이었던 KG이니시스의 상반기 영업이익은 올해는 76% 늘어난 106억원을 기록했다.

이에 비해 다날은 올해 전년 동기 대비 20%대 수준의 성장이 예상된다. 유진투자증권에 따르면 다날의 올해 예상 영업이익은 95억원으로 지난해 75억원 대비 27%, 순이익은 72억원으로 지난해 58억원 대비 24%가량 성장할 전망이다.

밸류에이션 측면에서도 KG이니시스가 올해 예상 순이익 253억원 대비 14일 종가(8590원) 기준 주가수익비율(PER) 8.6배로, 저평가 매력이 크다.

반면 다날은 올해 예상 순이익 72억원 대비 14일 종가(7560원) 기준 PER가 18.4배 수준이다. 현재 발행 주식 수 대비 28% 수준인 신주인수권부사채(BW) 발행물량(493만주)도 주가 희석 요인이다.

박종선 유진투자증권 연구원은 “모바일 결제를 활성화시킬 수 있는 모바일 월렛(지갑) 및 NFC(근거리무선통신) 서비스 확대가 온라인과 오프라인에서 모바일 신용카드 거래 활성화로 이어질 전망”이라며 KG이니시스를 모바일 결제 시장 확대의 최고 수혜주로 꼽았다.

최재원 기자/jwchoi@heraldcorp.com