대기업 일감 몰아주기 논란속 해당기업 주가는 승승장구

안정적 성장·수익 가능주가 상승 가능성 높아 주목

현대위아 주가 130% 상승

KCC건설도 23%

시장 수익률 큰 폭 웃돌아

대기업 ‘일감 몰아주기’ 논란이 뜨겁다. 그런데 계열사로부터 일감을 몰아받는 기업들의 주가는 승승장구하고 있다. 주식시장에서도 같은 죄를 두 번 묻지 않는다는 ‘일사부재리’의 원칙이 통하는 듯하다. 계열사 매출 비중이 높은 대표 종목들은 현대글로비스와 현대위아, 아이마켓코리아, KCC건설 등을 들 수 있다. 일감 몰아받기로 안정적인 성장과 수익이 가능해 주가 상승 가능성이 높은 만큼 이 종목들에 관심을 가져볼 만하다.

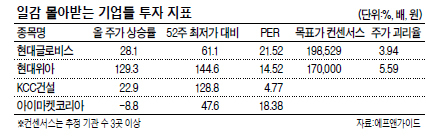

올 주가 성적표를 보면 지난 2월 21일 상장된 현대위아의 주가 상승률이 전일까지 129.3%에 달했다. 현대글로비스는 28.1%를 나타냈고, 코스닥 시장의 KCC건설도 22.9%로 만만치 않았다. 모두 시장 수익률을 크게 상회하는 수준이다. 세 종목은 52주 최저가에 비해서도 현대위아 144.6%, KCC건설 128.8%, 현대글로비스 61.6% 등의 상승세를 나타냈다. 아이마켓코리아의 경우 올 수익률은 -8.8%로 부진했으나 지난달 17일의 52주 최저가에 비해선 47.6% 올라 있다.

현대글로비스의 경우 현대차그룹의 물류 전담기업으로, 현대차그룹과 비례해 외형이 고성장하고 있다. 현대제철의 공격적인 증설에 따른 물류 수요 증가 수혜도 입고 있다. 증권업계에 따르면 현대글로비스의 계열사 관련 매출 비중은 작년에 90%에 달했고, 올 1분기 85%에 이어 올 연간으로 80% 이상 유지될 전망이다.

현대글로비스의 현 주가수익비율은 21.5배에 달하지만, 높은 성장성을 감안해 증권가의 목표가는 상향 조정되는 추세다.

강성진 동양종금증권 연구원은 “현대글로비스의 시가총액은 2009~2010년 현대차그룹 5대 계열사 시총 합계 대비 6.5~8%에 달했는데, 지금은 5.2%에 불과하다”면서 밸류에이션 우려를 불식시켰다.

수급 부담으로 현대차그룹의 주가가 주춤한 사이 현대위아도 현대차그룹 고성장의 대표 수혜주로 각광받고 있다.

현대위아는 지난 2005년 이후 현대차그룹의 제2모듈업체로 자리잡았고, 자동차, 제철, 건설 등 다양한 기계가 필요한 그룹 사업구조 덕을 톡톡히 보고 있다. 임은영 동부증권 연구원은 “현대위아의 그룹 매출 의존도는 지난해 75%를 나타냈고, 매출처 다변화로 오는 2013년엔 65% 수준으로 낮아질 것”으로 예상했다. 현대위아의 주가수익비율(PER)은 14.52배 수준이나 이달 들어 목표가가 최고 20만원까지 상향 조정됐다.

그룹 수주 증가로 주가가 파죽지세인 KCC건설의 계열사 매출 비중은 지난해 약 20%였고, 올해는 30%로 확대될 것으로 예상된다. GS, 삼성물산 등의 계열사 매출 의존도가 20%에 못미치는 점을 감안할 때 높은 편이란 평가다.

강승민 NH투자증권 연구원은 “계열사인 KCC의 투자확대 등으로 올 KCC건설의 신규 수주가 양호할 것”이라며 목표가로 7만원을 제시했다.

소모성자재(MRO) 업체 아이마켓코리아는 그룹 관계사에서 전체 매출의 80%가량이 발생, 2005년 이후 지난해까지 연평균 14.9%의 고성장을 기록했다.

김기영 SK증권 연구원은 “아이마켓코리아의 올 외형 성장률은 20%대를 나타내고 영업이익도 지난해 390억원에서 올해는 527억원으로 증가할 것”으로 예상했다.

김영화 기자/ bettykim@heraldcorp.com