증권업계, 한국증시 고점 논란 가열

PER·PBR 평가기준 무게차업종별 이익전망치가 방향타

수급개선종목위주 전략 유효

IT·금융 매수확산 가능성도

정유, 화학, 자동차 등 주도 업종의 랠리 지속으로 코스피가 연일 사상 최고치를 갈아치우며 ‘싸다’, ‘안 싸다’ 간 목소리가 팽팽하다. ‘밸류에이션(Valuation) 부담에 따른 조정’과 ‘재평가(Re-Rating)로 인한 추가상승’ 간 대치다.

투자자로서는 주식가치 평가의 양대 기준인 주가수익비율(PER)과 주가순자산비율(PBR) 중 어느 쪽에 무게를 둘 것이냐에 따라 판단을 내려야 할 것으로 보인다.

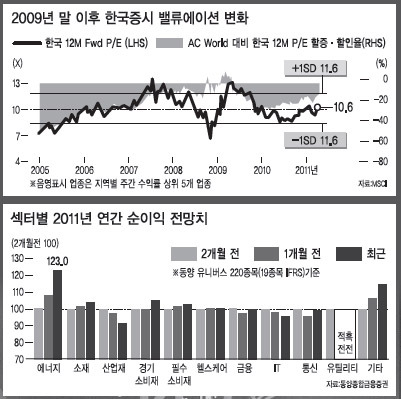

김승현 동양종금증권 연구원은 26일 “이제부터는 PBR 부담을 살펴봐야 될 시점이다. 국내 증시 12개월 트레일 PBR는 1.7배로 2010년 이후 최고치다. 주도주의 PBR 점검이 필요하다”고 말했다. 동양종금증권이 분석한 최근 증시 대표 주도주 5개 종목의 PBR는 S-Oil 4배, LG화학 5.1배, OCI 7.3배, 기아차 3.5배, 현대모비스 3.8배다.

김성노 KB투자증권 연구원도 “2011년 MSCI코리아 PBR가 1.5배에 도달하고 있다. 과거 4% 전후의 경제성장률 상황에서는 PBR 1.5배가 강한 저항선이었다. 1.5배를 넘어서기 위해서는 높은 경제성장률과 수급개선이 진행돼야 하는데, 현재 상황은 다소 차이를 보이고 있다”고 분석했다.

하지만 PBR 부담에도 불구하고 이익증가에 따른 재평가가 추가상승을 주도할 것이란 주장도 많다.

한신 미래에셋증권 연구원은 “한국의 밸류에이션에 대한 재평가 가능성 높아진 상황이다. 가격부담과 재평가에 따른 추가 상승의 기로에서 시장뿐 아니라 업종별 이익의 정점도달 여부가 향후 업종의 방향을 결정할 것”이라고 말했다. 이익 전망치 변화 또한 주도 업종 중심으로 상향되면서 주가상승에도 PER 부담은 제한적이란 설명이다.

미래에셋증권이 추정한 지난 22일 종가 기준 코스피의 12개월 예상 PER는 10.6배다. 지난 2009년 10월 말 이후 가장 높은 수준이다. 하지만 2000년 이후 PER 평균 표준편차 범위인 7.3~11배 안에 있어 시장에 부담을 줄 수준은 아니라는 게 미래에셋의 분석이다. 또 MSCI코리아가 원화기준으로는 2007년 고점 대비 12.5% 상승했지만, 달러 기준으로는 아직도 5.1% 정도 낮아 외국인이 가격부담을 느끼지는 않을 것이란 설명이다.

이상원 현대증권 연구원도 “현재 증시는 밸류에이션이 프리미엄 구간으로 진입했지만, 아직 과열을 논할 단계는 아니다”고 평가했다.

다만 주가 상승에도 불구하고 이익 극대화로 가격매력이 여전한 종목, 증시를 주도하는 외국인과 기관의 수급 개선 종목 위주로의 접근하는 전략에는 큰 이견이 없다. 전문가들의 지배적인 견해는 주도업종의 강세가 당분간 이어지되 소외됐던 IT와 금융업종으로 매수가 확산될 것이란 지적이다.

김수영 KB투자증권 연구원은 “금융과 IT업종의 저평가 매력이 부각되고 있으며, 수급개선 기대감이 공존하는 증권업종에 대해서도 관심을 가질 만하다”고 말했다.

최재원 기자/ jwchoi@heraldcorp.com