최준근 신한금융투자 연구원은 28일 MDS테크놀로지 기업분석 보고서에서 “동사는 해외 업체와의 전략적 제휴로 노하우 및 성공적인 레퍼런스를 확보, 국내 임베디드 SW산업과 동반 성장이 기대된다. 현재 주가는 2011년 실적 기준 P/E 6.0배로 저평가된 상태로 실적개선 및 저가 메리트 부각되며 동사 주가도 리레이팅(Rerating)할 것으로 전망된다”며 적정주가 1만1700원(상승여력 70.1%)을 제시했다.

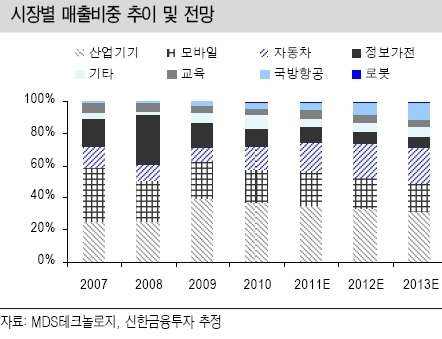

최 연구원은 “국내 SW업체의 글로벌 경쟁력 제고를 위해 정부는 임베디드 SW 국산화율 확대를 추진하는데 다양한 산업에서의 레퍼런스를 확보하고 있고 RTOS 상용화에 성공하는 등 자체개발 역량을 보유한 동사의 수혜로 이어질 것”이라며 2011년 매출액과 영업이익은 각각 전년대비 14%, 27% 증가한 711억원, 104억원을 기록할 전망했다.

그는 이어 “여타 SW업체와 비교시 특정산업에 대한 의존도가 크지 않아 실적 안정성이 높은데다 향후 3년간 연평균 15%의 양호한 외형성장, 무차입경영에 따른 높은 재무 건전성, 주주가치 제고 정책 지속 등으로 투자 매력도는 높은 것으로 판단된다”고 덧붙였다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com