회사채 가격 급반등

영업손실도 크게 개선

주식 거래재개땐 급등 기대

법정관리를 신청한 대한해운이 투자 ‘선수’들 사이에 대박종목이 되고 있다. 주식은 거래정지 중이지만 장내에서 거래되는 회사채는 대박행진을 내고 있기 때문이다.

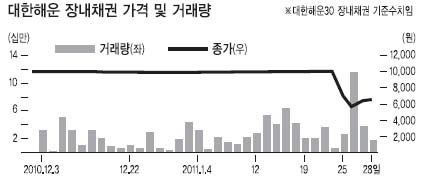

지난 24일까지만 해도 1만원 언저리에 거래되던 대한해운30 채권은 기업회생절차(법정관리) 신청 이후 급락, 지난 27일 장중 5001원까지 추락했다.

하지만 대한해운의 법정관리 신청이 회사 존립의 위기 상황 때문이 아니라, 높은 용선료 부담을 줄이기 위한 전략적 선택이었다는 해석이 나오면서 회사채 가격이 급반등하기 시작했다.

10만~50만 계약 수준이던 거래량도 26일 100만 계약을 넘기 시작했고, 28일에는 채권가격이 장중 7000원에 달하기도 했다.

대한해운은 비록 법정관리를 신청하기는 했지만, 지난해 3분기 말 기준 차입금 의존도 73.2%로 KIS산업평균 58.5%보다 불과 14.7%포인트 높을 뿐이다. 부채비율과 자기자본대비 차입금비율이 388.4%, 357.4%로 KIS산업평균 290.2%, 228.4%보다 높긴 하지만, 차입금 구성을 보면 비교적 부담이 적은 장기차입금 비중이 월등히 높다.

또 장기차입금의 구성을 보면 법정관리가 받아들여질 경우 재조정이 가능한 용선료 비중이 높다. 결국 법정관리가 받아들여져 용선료 부담이 줄어들면 재무구조가 급격히 좋아질 여지가 있는 셈이다. 특히 매출액 대비 차입금 규모를 보면 90.8%로 2008년 25.5%, 2009년 62%보다 많이 높아지기는 했지만 KIS산업평균인 91.7%보다는 여전히 낮다.

2010년 3분기말 매출액이 1조6722억원으로 전년 동기의 1조7746억원보다 조금 줄기는 했지만, 영업손실은 4136억원에서 634억원으로 크게 개선된 것도 우려보다는 기대감을 갖게 하는 부분이다.

지난해 12월 실시한 유상증자로 발행된 주식 400만주 가운데 약 70여만주가 이진방 회장 등 최대주주일가에게 넘어간 점도 눈여겨볼 부분이다. 최대주주 등이 유상증자에 적극 참여한 것은 향후 경영개선에 대한 가능성을 크게 높이는 대목이기 때문이다. 심지어 이진방 회장은 지난 1월 24일 보유주식 30만주를 담보로 그린화재에서 대출을 받기까지 했다.

한편 이에 따라 대한해운 주식도 법정관리 결정이 내려진 후 거래가 재개되면 급등할 가능성이 높다는 관측이 많다. 올 3월 6만7800원까지 치솟았던 대한해운 주가는 유상증자에 따른 주가희석효과와 법정관리 신청에 대한 충격 등이 작용해 지난 25일 2만5200원까지 폭락해 거래가 중지된 상태다.

홍길용 기자/ kyhong@heraldcorp.com