“국내 시스템 경비 산업 1위 업체로 시장 지배력 강화 중이며, 삼성그룹을 통한 안정적인 매출 성장 기대, 보안 솔류션 사업의 해외 진출로 신시장 창출 가능성”

우리투자증권이 지난 26일 내놓은 에스원(012750) 투자분석 보고서 내용이다.

우리투자증권은 에스원의 목표주가로 7만원, 투자의견은 ‘매수’를 제시했다.

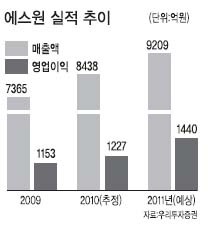

김성훈 부국증권 연구원 역시 “에스원의 4분기 실적을 뜯어 보면, 향후 성장에 대한 확신히 더하다”며 “매출비중이 70%이며 가입자 베이스인 용역매출은 전년동기대비 5.8% 성장했다”고 설명했다.

신규와 해약을 모두 감안한 유지 계약건수가 전년동기대비 4.5% 증가했고 삼성그룹매출인 통합보안과 상품판매 사업이 각각 22.8%, 175.0% 증가해 삼성그룹과의 공조체제가 과거에 비해 개선됐다고 덧붙였다.

신규와 해약을 모두 감안한 유지 계약건수가 전년동기대비 4.5% 증가했고 삼성그룹매출인 통합보안과 상품판매 사업이 각각 22.8%, 175.0% 증가해 삼성그룹과의 공조체제가 과거에 비해 개선됐다고 덧붙였다.

특히 올해 삼성그룹과의 공조체제 확대로 관계사 매출이 더 늘어나고 해외진출까지 더할 전망이다.

무엇보다 중국 진출에 관심이 매우 높으며 이미 진출해 있는 삼성관계사를 통한 수주 확대가 이뤄질 것이라는 전망이 지배적이다.

중ㆍ장기적으로는 에스원은 헬스케어 사업을 강화할 계획이다. 이를 통해 본격적인 성장에 가속력을 받을 것으로 예상된다.

삼성증권 역시 에스원에 대해 “올 해 수익성 개선으로 이어질 시스템보안 가입자 기반 강화 노력과 삼성 그룹의 해외 사업장 확대에 따른 보안 상품 수요 증가 그리고 시가총액 대비 30%에 달하는 현금과 자사주 비중에 따른 주가 하방경직성 등으로 매수 투자의견을 내놓는다”고 밝혔다.

일부에서 상조(喪弔) 사업 진출에 대한 예상을 하고 있기는 하지만, 에스원 측은 “전혀 사실 무근”이라고 밝혔다.

일부에서 상조(喪弔) 사업 진출에 대한 예상을 하고 있기는 하지만, 에스원 측은 “전혀 사실 무근”이라고 밝혔다.

여기에 에스원은 지난 2010년 주당 배당금을 1200원으로, 지난 2009년 대비 50원 높게 책정했다. 주주이익 환원을 지속하겠다는 의지의 표현이다.

홍종길 한국투자증권 연구원은 “배당 증가, 자사주 매입 등 주주이익환원정책은 지속적으로 시행될 것으로 예상된다”고 설명했다.

다만 한국투자증권은 에스원의 지난 2010년 4분기 영업이익이 345억원으로 전 분기대비 8.9% 증가하는데 그친 부분은 다소 부정적이라고 덧붙였다.

감가상각비와 외주공사비, 매각 상품원가 증가로 영업이익률이 15.0%로 전 분기대비 0.1% 하락했다고 설명했다.

<허연회 기자 @dreamafarmer>

okidoki@heraldcorp.com