현대건설

‘낭중지추(囊中之錐)’는 주식에도 통한다. 좋은 종목은 진가를 스스로 드러낸다. 건설 대장주인 현대건설은 인수ㆍ합병(M&A) 논란으로 잠시 출렁였지만, 새 주인의 윤곽이 드러나면서 결국 그 가치를 드러낼 것이란 분석이 잇따르고 있다. 주가 10만원은 족히 갈 것이란 의견이 지배적이다.현재 현대건설의 투자포인트는 새로운 대주주와 저평가 매력, 해외 모멘텀 등 세 가지로 요약된다.

먼저 현대차그룹이 새 주인이 될 가능성이 높아지면서 지배구조와 관련된 불확실성이 해소될 전망이다. 대규모 수주가 생명인 대형건설사에 든든한 대주주는 수주능력을 높이는 요소다. 프로젝트 발주자에게 신뢰를 줄 수 있고, 대주주의 사업역량에 따라 그룹 내부 사업 기회도 늘어날 수 있기 때문이다. 현대차그룹은 탄탄한 재무구조와 높은 대외인지도 그리고 다양한 그룹 내 사업기회를 보유했다는 점에서 이점이 많은 대주주다.

|

| 김중겸 사장 |

특히 현대엔지니어링은 현대차그룹 내 다양한 플랜트 공사의 수혜가, 서산사업용지는 화성(기아차)-아산(현대차)-당진(현대제철)으로 이어지는 현대차그룹의 ‘서해안 밸트’와 이어져 그 가치가 더 높아질 가능성이 크다.

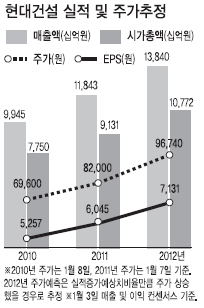

상대가치는 2011년 EPS 추정치 대비 PER를 비교해보면 드러난다. 현대건설은 유망 부문인 해외사업 비중은 높고, 국내 부동산경기 침체의 부담이 큰 주택 비중은 낮음에도 현재 PER는 12배에 불과하다. 해외사업 비중이 더 높은 삼성엔지니어링은 14배, 부동산 시장 침체 타격이 큰 국내 주택 비중이 더 높은 GS건설은 12배 수준이다. 업종 대장주 프리미엄도 제대로 인정받지 못하고 있는 셈이다. 2011년 경영실적 예상치와 주가흐름을 분석해봐도 내년 이맘 때쯤 10만원 이상은 족히 받을 수 있는 기업가치다. <그래프 참조>

글로벌 경기회복과 함께 2011년 최고 유망 분야로 꼽히는 해외플랜트 부문에서 현대건설은 최대 수혜주다. 2010년 현대건설의 해외수주 추정액은 12조원으로 2위인 삼성엔지니어링(9조원), 3위인 GS건설(6조원)을 압도한다. 올해 수주 예상액도 13조~4조원에 달해 GS건설(7조5000억원)과 삼성물산(6조원)을 합한 것보다 많다.

글로벌 경기회복과 함께 2011년 최고 유망 분야로 꼽히는 해외플랜트 부문에서 현대건설은 최대 수혜주다. 2010년 현대건설의 해외수주 추정액은 12조원으로 2위인 삼성엔지니어링(9조원), 3위인 GS건설(6조원)을 압도한다. 올해 수주 예상액도 13조~4조원에 달해 GS건설(7조5000억원)과 삼성물산(6조원)을 합한 것보다 많다. 해외 모멘텀을 바탕으로 한 규모의 경제는 순이익률에도 영향을 끼쳐 2010년 4% 미만에서 올해는 5%, 내년에는 6%도 넘을 것이란 분석이 있다. 외형과 내실의 동반 성장은 주가매출비율(PSR)과 주가순자산비율(PBR)은 낮추고, 주가순이익비율(PER)과 주가현금흐름비율(PCR) 부담은 낮춰 주가상승 여력이 높아지는 효과를 기대할 수 있다.

한편 현대건설 채권단은 이르면 이번주 내 현대차그룹과 매각 관련 우선협상대상자 양해각서(MOU)를 교환할 전망이다.

홍길용 기자/ kyhong@heraldcorp.com